¿Vale la Pena Invertir en un Desarrollo Inmobiliario? (Actualizado Junio 2024)

Una de las oportunidades de inversión que reviste mayor riesgo son los “Desarrollos Inmobiliarios”, de modo que, invertir en este tipo de negocio inmobiliario realmente valdrá la pena en la medida que se obtenga un beneficio acorde con el riesgo que representa.

En este sentido, ¿Alguna vez te has preguntado cómo se mide el beneficio potencial detrás de un desarrollo inmobiliario? ¿Cómo se puede asegurar realmente que vale la pena invertir en un desarrollo inmobiliario? Bueno, en esta oportunidad quiero hablarte de ello.

Visualizando el Riesgo de una Oportunidad Inmobiliaria

Debo comenzar diciendo que todas las oportunidades de inversión inmobiliaria están clasificadas de acuerdo con el riesgo que representan, y dicho riesgo determina el beneficio que se espera recibir.

Seguramente, has escuchado la siguiente cita “Cuanto más arriesgado sea invertir en una propiedad inmobiliaria, mayor será el rendimiento que generará dicha inversión”.

Imagina que formas parte de un equipo de inversión inmobiliaria, de modo que, en un momento determinado se presenta una oportunidad de adquisición de un “Edificio de Oficinas” de alta calidad, que refleja un gran mantenimiento, ubicado en una zona privilegiada de la ciudad, y que, además posee contratos de arrendamiento a largo plazo con una tasa vacante muy baja.

Lo anterior nos permite concluir que es una oportunidad con un riesgo muy bajo, es más, pudiésemos inferir que es una propiedad estabilizada a una tasa de capitalización de mercado, y que genera ingresos constantes y casi garantizados a largo plazo.

Sin embargo, al considerar la rentabilidad esperada de una inversión de este tipo, resulta evidente que el rendimiento previsto para un inversor sobre el flujo de efectivo, basado en un precio de compra de mercado de este tipo de activo, sería bastante bajo. Entonces, ¿qué justifica este resultado de bajo rendimiento? La razón es que, el precio de compra que el mercado estaría dispuesto a pagar por un inmueble de estas características, es considerablemente más elevado en comparación con otros inmuebles, lo que reduce el rendimiento percibido sobre el flujo de efectivo.

Bien, ahora voy a describir una oportunidad de inversión inmobiliaria totalmente distinta, imagina que dicha oportunidad está representada por el desarrollo horizontal y vertical de un terreno para construir un “Edificio de Oficinas” con características similares, en una zona que está en los límites del centro empresarial de la ciudad y la zona residencial.

Te recomiendo consultar el post del Modelo de Desarrollo del Terreno

Este tipo de oportunidad es mucho más riesgosa, pero ¿Por qué? Porque se tiene que construir la propiedad inmobiliaria desde cero y luego arrendarla completamente. Inclusive, trabajar en una oportunidad de desarrollo puede traer consigo que se tenga que pasar por una fase de titulación, y aprobaciones para el diseño y la construcción de la propiedad.

Además, los costos de construcción pueden variar de acuerdo con la disponibilidad de la mano de obra, los tiempos, etc. Así como, el riesgo que implica vender una vez que el proyecto esté finalizado.

Sin embargo, para un desarrollador sofisticado, los beneficios esperados son superiores a los de la compra de un edificio comparable ya estabilizado, ya que adquiere el inmueble aún por construir a un precio adecuado, de modo que, los costos totales del desarrollo son inferiores a los costos totales de la compra de un inmueble comparable ya construido. Y, si todo va bien y el desarrollador sortea con éxito todos los riesgos, esto recompensa al desarrollador por asumir el riesgo del desarrollo en comparación con la simple compra de un inmueble comparable estabilizado.

Sí, en un desarrollo inmobiliario ¡hay una creación de valor significativo!

Midiendo la Magnitud de un Desarrollo Inmobiliario

Cuando estaba trabajando en el curso 5 del programa “Acelerador de Modelos Financieros Inmobiliarios de A.CRE”, que aborda el cálculo de los indicadores de riesgo y retorno utilizados para tomar la mejor decisión de inversión, descubrí el indicador llamado “Development Spread”, que en español podríamos llamar “Magnitud del Desarrollo”.

Luego, en el curso 12 del programa, donde se modela el flujo de efectivo de un desarrollo inmobiliario, visualicé con mayor detalle esta interesante métrica que nos permite medir el beneficio potencial que existe detrás de un desarrollo inmobiliario.

Magnitud del Desarrollo (medido en puntos base) = (Rendimiento sobre el costo – Tasa de capitalización de mercado) x 10,000

En pocas palabras, su cálculo mide la diferencia de rendimiento que existe entre las dos oportunidades de las que te hablé cuando estábamos visualizando el riesgo de una oportunidad inmobiliaria. Sin embargo, voy a desglosar paso a paso la fórmula para un mejor entendimiento.

¿Puntos Base?

Los puntos base son una medida estándar utilizada para mostrar el cambio en un porcentaje o tasa en finanzas, por ejemplo; 100 puntos base equivalen a un cambio del 1%.

Si lees o escuchas que una tasa de capitalización de mercado del 6% se ha incrementado en 50 puntos base luego de 10 años, la tasa de capitalización de mercado equivaldría a:

Tasa de capitalización de salida = 6% + 50/10000 = 6.5%

Rendimiento Sobre el Costo (“Yield On Cost”, Por Sus Siglas en Inglés)

El rendimiento sobre el costo se calcula dividiendo el “NOI (Ingreso Operativo Neto)” estabilizado entre el costo total del proyecto.

Rendimiento sobre el costo = Ingreso operativo neto anual en la estabilización ÷ Costo total del proyecto

El “Rendimiento Sobre el Costo”, también conocido como el “Rendimiento del Desarrollo” pudiese ser visto como una especie de tasa de capitalización de mercado, ya que estamos analizando el rendimiento del primer año o un año determinado de “NOI” dividido por los costos totales del proyecto.

Tasa de Capitalización de Mercado

En pocas palabras, la tasa de capitalización permite estimar el rendimiento que se obtendría sobre una inversión inmobiliaria.

Ahora bien, se llama “de Mercado” porque los inversionistas observan las tasas establecidas en el mercado para establecer una referencia de cuánto se podría pagar por una propiedad inmobiliaria.

Se calcula dividiendo el “NOI” anual estabilizado entre su “Precio de Compra”.

Tasa de Capitalización = NOI Anual Estabilizado ÷ Precio de Compra (Valor del Activo)

Caso de Estudio

En este punto, nos vamos a enfocar en el cálculo del indicador de la “Magnitud del Desarrollo” (“Development Spread”, por sus siglas en inglés). Sin embargo, debo aclarar que el cálculo de dicho indicador debe estar acompañado de al menos dos métricas más, sí, me refiero a la “TIR” (Tasa Interna de Retorno) y al “Múltiplo de Capital”.

Te recomiendo consultar las “Lecciones de Bienes Inmuebles del Tamaño de un Bocado” y nuestro “Glosario de Términos”, para aclarar cualquier duda en cuanto a un término determinado.

Tomando como base los dos ejemplos mencionados cuando estábamos visualizando el riesgo de una oportunidad inmobiliaria…

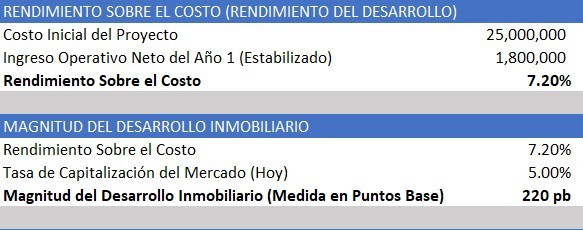

Imagina que los costos del terreno, los costos directos e indirectos, el interés de construcción capitalizado, las tarifas de financiamiento, y el déficit operativo, suman un costo total del proyecto de desarrollo del “Edificio de Oficinas” de $25,000,000.

Por otra parte, el ingreso operativo neto del primer año estabilizado es de $1,800,000. Lo anterior, daría como resultado un “Rendimiento Sobre el Costo” del 7.2%.

Asimismo, imagina que los “Edificios de Oficina” similares a la propiedad que estamos desarrollando, se han estado negociando en el mercado a una tasa de capitalización entre el 4.5% y el 5.5% el último año.

En este sentido, debemos seleccionar una tasa entre dichos valores, de modo que, luego de comparar las propiedades, llegamos a la conclusión de que una tasa de capitalización de mercado (Hoy) acorde al desarrollo del “Edificio de Oficinas” debe ser del 5%.

Finalmente, si calculamos el indicador de la “Magnitud del Desarrollo del Edificio de Oficinas” obtenemos un beneficio potencial de:

Magnitud del Desarrollo (medido en puntos base) = (7.2% – 5%) x 10,000 = 220 pb

Significado del Valor

Eso significa que existe una diferencia de rendimiento de 220 pb, entre las dos opciones “Edificio de Oficinas” completamente construido y estabilizado a la tasa de capitalización del mercado, y la construcción y arrendamiento de un nuevo “Edificio de Oficinas”.

En este caso, podemos decir que, sí existe un beneficio potencial detrás de dicha inversión.

Ahora bien, no existe una medida exacta de puntos base, sin embargo, cuanto más grande sea el valor de la magnitud del desarrollo mucho mejor, ya que los desarrollos inmobiliarios son bastante riesgosos.

En este punto, debo mencionar que la tasa de capitalización del mercado constituye una gran referencia, ya que mientras más nos separemos de ella el proyecto se considerará financieramente factible.

Requerimiento de una Mayor Magnitud del Desarrollo

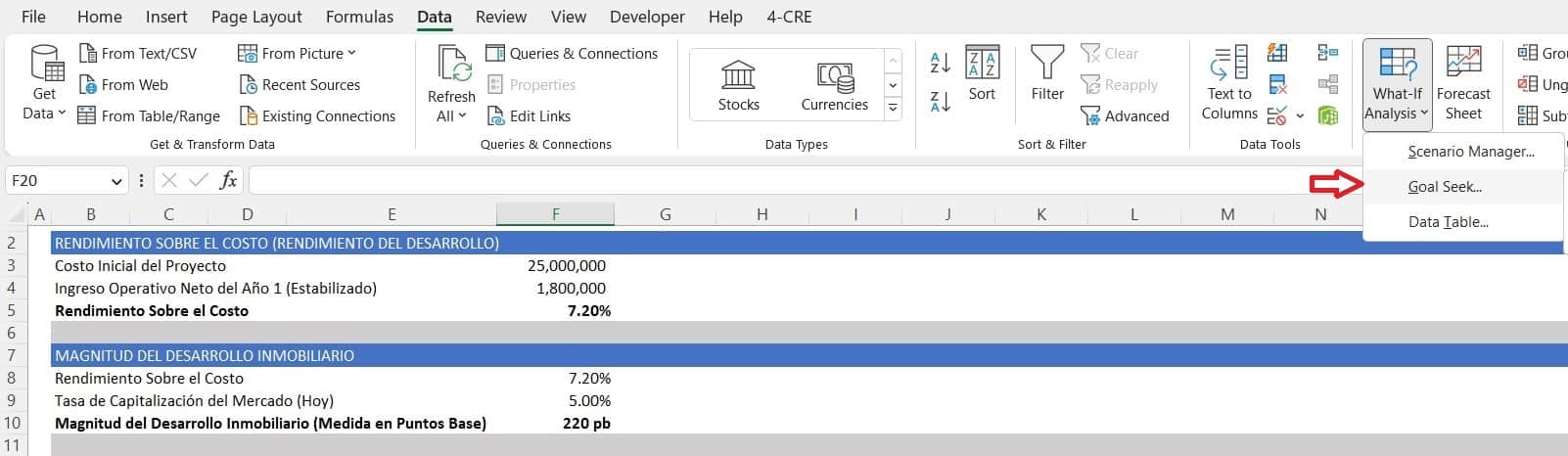

Imaginemos que el equipo de inversión está en busca de una magnitud del desarrollo de 240 pb, ¿Qué podríamos hacer como profesionales inmobiliarios?

Cuando se construyen modelos financieros inmobiliarios, los modelos se diseñan para analizar métricas o indicadores claves, como por ejemplo la “TIR”, el “Múltiplo de Capital”, la “Magnitud de un Desarrollo Inmobiliario”, etc.

Es decir, en la mayoría de los casos el precio de compra del terreno y los costos del desarrollo de un proyecto en general son una entrada, así como el valor de los contratos de arrendamiento una vez construida la propiedad.

Por lo tanto, si un inversor desea obtener una tasa interna de retorno, un múltiplo de capital y una magnitud del desarrollo determinada, el trabajo pudiese estar en ajustar, por ejemplo, el precio de compra del terreno o los costos directos e indirectos, y de esa manera, obtener el rendimiento requerido.

Para ello, ¡permíteme mostrarte una herramienta excelente que tiene “MS Excel”!

“What if Analysis”?

Si se requieren 240 pb de magnitud del desarrollo podemos dirigirnos a la pestaña “Data” de “MS Excel”, luego hacer click en “What if Analysis” y finalmente elegir la opción “Goal Seek”.

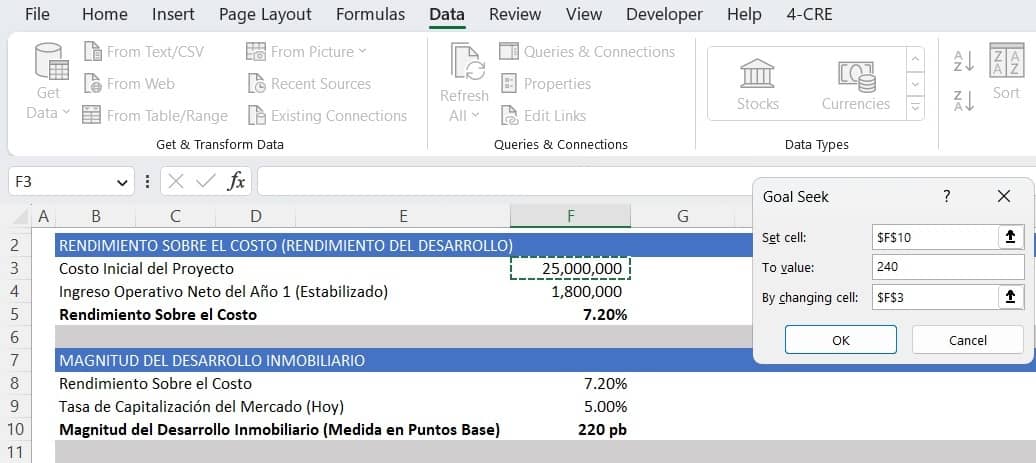

A continuación, “Set cell”, en este caso debemos configurar la “Celda F10” y luego “To value” al valor de 240 pb, seguidamente “By changing cell”, que en este caso sería ajustar el valor de la “Celda F3”.

Finalmente, debes hacer click en “Ok”.

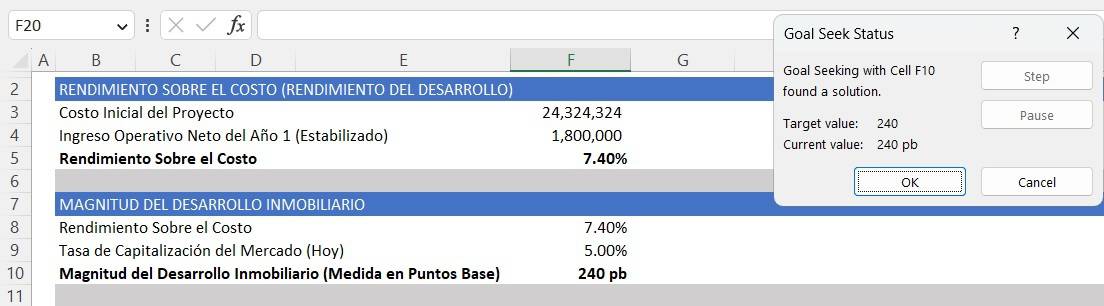

Ahora, podemos informar con propiedad al equipo de inversión que para una obtener una “Magnitud del Desarrollo” de 240 pb, debemos disminuir el “Costo Inicial del Proyecto” de $25,000,000 a $24,324,324.