Módulo avanzado para el cálculo de amortización de hipotecas (Actualizado Junio 2025)

Recientemente, Spencer actualizó una herramienta muy completa y útil, su Módulo avanzado para el cálculo de amortización de hipotecas, este consta de una tabla avanzada de amortización diseñada para manejar diferentes escenarios de deuda en inversiones inmobiliarias. Este módulo cuenta con la capacidad de modelar escenarios de solo intereses, tipos de interés fijos y variables, múltiples métodos de cálculo de intereses (como 30/360, Actual/Actual, Actual/365, Actual/360), períodos mensuales y anuales, cálculo de la duración, rendimiento del prestamista, vida media, pagos estáticos y dinámicos del servicio de la deuda, supuestos de préstamos y mucho más.

Este módulo está pensado para añadirse a un modelo financiero inmobiliario existente con el fin de proporcionar un análisis de deuda más sólido en aquellos casos en que sea necesario. Como resultado, todo el módulo se encuentra en una hoja de cálculo. Simplemente puede crear una copia de la hoja de cálculo en su modelo existente y vincular los flujos de caja de este módulo a su propio modelo de flujo de caja descontado.

Si quieres aprender más acerca de cómo calcular o dimensionar un préstamo hipotecario te invito a que visites las entregas: ¿Rendimiento de la Deuda Estático? o ¿Rendimiento de la Deuda Dinámico? Y Cómo Utilizar el Rendimiento de la Deuda y el Índice de Cobertura del Servicio de la Deuda Para Calcular el Importe de un Préstamo

Nota: Esta entrega es la última de una serie de tres partes diseñada para ayudarte a entender a fondo cómo funcionan los préstamos en bienes raíces comerciales. En la primera parte, exploramos cómo los prestamistas calculan las tasas de interés, mientras que las siguientes entregas te proporcionan herramientas prácticas para organizar los calendarios de pago, hacer seguimiento de los saldos y realizar cálculos avanzados de hipotecas.

Qué incluye el módulo avanzado de amortización de hipotecas

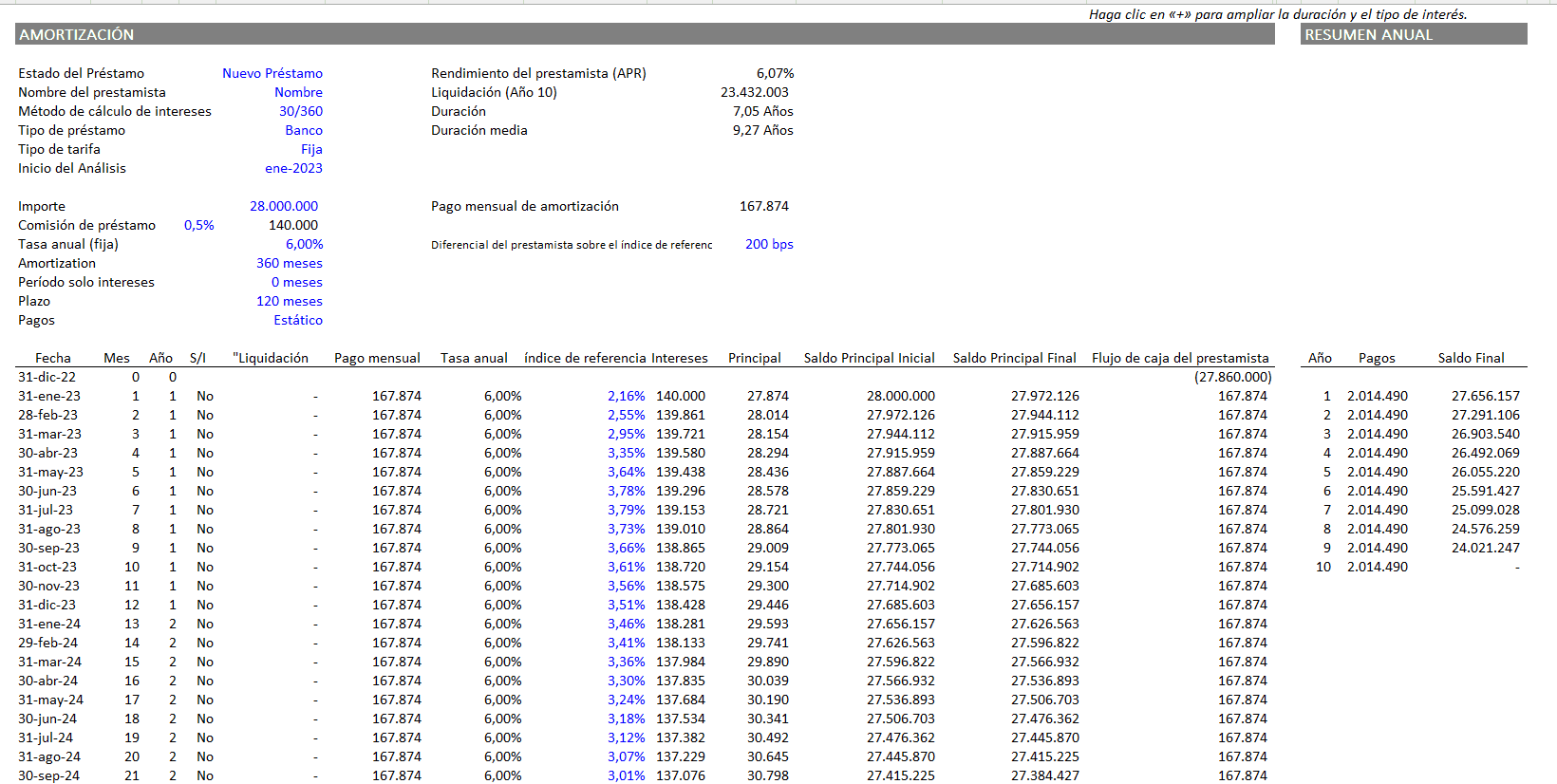

Este módulo avanzado de amortización de hipotecas es, por un lado, sencillo (es decir, una cantidad determinada de datos de entrada, todos incluidos en una hoja de cálculo, etc.) y, por otro lado, exhaustivo en cuanto a su alcance y capacidad. Hemos incluido todo consideramos se necesitaría para modelar los flujos de caja de una hipoteca senior o junior, asumiendo que todos los ingresos del préstamo se financian en tiempo cero.

Antes de entrar de lleno a cómo utilizar el módulo, revisemos algunas de las características incluidas en el.

Funcionalidades del Módulo avanzado para el cálculo de amortización de hipotecas

Cuatro métodos de cálculo de intereses

Hemos abordado este tema en profundidad en nuestro artículo Cómo Calculan los Prestamistas el Interés de los Préstamos en los Bienes Raíces Comerciales, donde se detalla el cálculo de intereses en préstamos comerciales, puede explorar el mencionado artículo para tener un entendimiento completo de nuestra herramienta avanzada. Dicha herramienta que presentamos incluye la capacidad de calcular el interés utilizando distintos métodos, como 30/360, Actual/Actual, Actual/360 y Actual/365. En otras palabras, el interés se calcula asumiendo un mes de 30 días y un año de 360 días, o alguna variación de esta lógica.

Tipo de interés fijo frente a variable

El módulo puede acomodar tanto préstamos a tipo fijo como a tipo variable mediante un simple desplegable. Si cambia el «Tipo de interés» a «Variable», la columna «Tasa anual» se actualiza para mostrar valores en fuente azul, lo que le permite cambiar la tasa periódica de cada mes.

Período de sólo intereses

El módulo le permite modelar un periodo de sólo intereses (IO por sus siglas en ingles). Este periodo de carencia puede ser igual a todo el plazo del préstamo (es decir, IO completo), a una parte del plazo del préstamo (es decir, IO parcial) o a ninguno (es decir, sin IO). Asimismo, se puede ajustar el período de amortización y el plazo del préstamo, junto con el período de sólo interés, para analizar cualquier número de estructuras de préstamo.

Pagos del servicio de la deuda estáticos frente a dinámicos

El módulo tiene la capacidad incorporada de modelar pagos del servicio de la deuda que son estáticos (es decir, son los mismos cada mes) o dinámicos (es decir, se ajustan mensualmente en función de los intereses vencidos y el calendario de amortización). Lo que hace esta función es recalcular el plan de amortización al final de cada periodo para garantizar que el préstamo se amortiza exactamente en función del periodo de amortización introducido.

Métricas del Módulo avanzado para el cálculo de amortización de hipotecas

Cálculo del rendimiento del prestamista (es decir, APR por sus siglas en ingles)

El módulo calcula automáticamente el rendimiento del prestamista, basándose en los supuestos del préstamo introducidos. Esta función ayuda al prestatario a comprender el coste real de la hipoteca, al tiempo que ayuda al prestamista a comprender el rendimiento del préstamo teniendo en cuenta las comisiones y la estructura.

Tenga en cuenta que en Estados Unidos, el rendimiento del prestamista (APR) se calcula normalmente como un tipo nominal (es decir, utilice la lógica TIR()*12 en Excel). Esto difiere de Europa, donde el rendimiento del prestamista se calcula más comúnmente como una tasa efectiva (o compuesta) (es decir, utilice la lógica XIRR() en Excel).

Cálculo de la duración del préstamo

La segunda métrica del prestamista que calcula el módulo es la duración del préstamo. Este cálculo es posible gracias a la lógica oculta en las columnas W y X. Para des ocultar estas columnas, haga clic en el signo «+» situado justo encima de la columna Y.

El cálculo de la duración devuelve el número de periodos (denotados aquí en años) que deben transcurrir para que se pague la mitad del valor actual ponderado en el tiempo de los pagos del servicio de la deuda. Se trata de una medida importante del riesgo de tipos de interés. Cuanto mayor sea la duración, mayor será la exposición del préstamo al riesgo de tipos de interés. Para protegerse contra ese riesgo, un prestamista inteligente podría emparejar el activo del préstamo hipotecario con un pasivo de duración y tamaño similares.

Cálculo de la vida media

La tercera métrica avanzada calculada en este módulo es la vida media del préstamo (también denominada vida media ponderada). Esta métrica no relacionada con el valor temporal del dinero mide el periodo (denotado aquí en años) en el que se ha pagado la mitad del principal ponderado por el tiempo.

Los prestamistas utilizan esta métrica de diversas maneras, entre ellas para fijar el precio del préstamo (es decir, para determinar el tipo de interés adecuado) y para comparar el riesgo de dos préstamos con un vencimiento similar.

La importancia de comprender los términos y condiciones de una hipoteca: más allá de la financiación

Al evaluar una hipoteca para una inversión inmobiliaria, es fundamental ir más allá de simplemente considerar la opción de financiamiento disponible. Este módulo avanzado para el cálculo de amortización de hipotecas no solo ofrece la capacidad de proyectar los pagos, sino que también ayuda a modelar diferentes escenarios de deuda, brindando a los inversionistas una visión integral de sus obligaciones financieras.

Cuando las condiciones económicas no son las mejores, en nuestra primera entrega resaltamos la importancia de ello y su efecto directo en las tasas de interés y estructuras de préstamo, en todos los piases las condiciones del mercado prestatario es diferente, por lo cual entender los términos y condiciones del acuerdo es crucial. Factores como el tipo de interés (fijo o variable), los métodos de cálculo de intereses, y las condiciones de pago son determinantes en la sostenibilidad financiera de una inversión.

Por ello, recurrir a fuentes confiables, como la Comisión Económica para América Latina y el Caribe (CEPAL) y otras instituciones regulatorias locales, proporciona una visión clara sobre las normativas y los riesgos inherentes a los préstamos hipotecarios en la región. Estas herramientas, junto con el módulo avanzado de amortización, equipan a los inversionistas con el conocimiento necesario para tomar decisiones informadas y evitar sorpresas a largo plazo, maximizando así el rendimiento de su inversión y minimizando riesgos financieros inesperados.

Video Tutorial: Mejores prácticas en el modelo financiero inmobiliario

Antes de utilizar uno de nuestros modelos financieros inmobiliarios (es decir, plantillas de Excel), o antes de comenzar a crear tu propia herramienta de análisis inmobiliario en Excel, es importante tener en cuenta algunas buenas prácticas de modelización financiera inmobiliaria, si es la primera vez que utiliza uno de nuestros modelos, tómese algunos minutos para ver el siguiente video.

Video tutorial – Uso del módulo avanzado de amortización de hipotecas

Una vez explicadas las características del módulo, permítame mostrarle cómo utilizarlo. A continuación, encontrará un video tutorial que grabé sobre cómo utilizar el Módulo de Amortización Avanzada de Hipotecas. No cabe duda de que hay formas de mejorar esta herramienta, así que no dudes en hacernos llegar tus preguntas o comentarios.

Descargar la herramienta de calendario de pagos de préstamos y seguimiento de saldos

Para que este modelo sea accesible a todos, se ofrece en la modalidad «Paga lo que puedas», sin mínimo (introduce 0 $ si quieres) ni máximo (tu apoyo ayuda a mantener el contenido). Sólo tiene que indicar el precio y la dirección de correo electrónico a la que desea enviar el enlace de descarga y hacer clic en «Continuar». Si tienes alguna pregunta sobre nuestro programa «Paga lo que puedas» o por qué ofrecemos nuestros modelos de esta forma, ponte en contacto con nuestro equipo.

Notas de La Versión

Versión 1.0

Lanzamiento inicial