A.CRE 101: Las Funciones TIR y TIR.NO.PER en Excel

Cuando hablamos de análisis financiero, la capacidad de evaluar de manera precisa y eficiente la viabilidad y rentabilidad de los proyectos es, por supuesto, una herramienta indispensable para los economistas y profesionales del sector, y para evaluar dichos proyectos es indispensable conocer y saber cómo manejar tus herramientas, y la verdad es que Excel, junto con nuestro programa acelerador para las finanzas de bienes raíces se han convertido en mis favoritas.

Si eres como yo, y de vez en cuando una persona te dice que está haciendo o quiere hacer algo en el programa Excel, las primeras palabras que vienen a mi mente son: flexibilidad y profundidad, lo primero, ¿qué tan sujeto a modificarse es tu idea? Y lo segundo, ¿Que tan complicado es el cálculo que debes hacer o quieres obtener? La buena noticia es que no importa en qué dirección quieres tomar, Excel te ofrece la posibilidad de refinar tu modelo y resultado tanto como sea necesario, ofreciendo funciones avanzadas que permiten realizar estas evaluaciones con gran detalle.

¿Eres miembro de Acelerador? Echa un vistazo a la discusión de TIR vs. TIR.NO.PER, especialmente en lo que se refiere a las consideraciones de LP y GP en una cascada de capital mensual aquí y aquí. ¿Aún no eres miembro de Acelerador? Considere la posibilidad de unirse al programa de formación en modelización financiera inmobiliaria utilizado por las principales empresas inmobiliarias y universidades de élite para formar a la próxima generación de profesionales inmobiliarios.

Es así como los introduzco a mi explicación acerca de las funciones de Tasa Interna de Retorno (TIR) y Tasa Interna de Retorno No Periódica (TIR.NO.PER), ambas se destacan por su utilidad y complejidad. En este artículo, desglosaremos estas funciones de manera completa y sencilla, facilitando su comprensión y aplicación práctica en el análisis de proyectos de inversión. A través de ejemplos claros en los videos que acompañan esta entrega, exploro cómo estas herramientas pueden transformar el análisis financiero y potenciar las decisiones de inversión.

En este vídeo, trataremos la función de TIR en Excel. Así que, la TIR es una función importante utilizada con frecuencia en la modelización financiera de bienes raíces y se utiliza para calcular la tasa interna de retorno durante un período de mantenimiento de la inversión. Podemos considerar la Tasa Interna de Rentabilidad como la tasa de descuento derivada del propio proyecto.

Función TIR Explicado de Forma Completa y Sencilla

Cuando Utilizar la TIR y Cuándo Utilizar la TIR.NO.PER

La función TIR tradicional sirve para calcular la tasa interna de rentabilidad en periodos anuales, pero a menudo nos encontramos modelando en periodos mensuales e incluso trimestrales, por lo que utilizar la función TIR sería incorrecto y, por lo tanto, necesitamos utilizar TIR.NO.PER, que también trataremos más adelante en este artículo.

La Fórmula de la Tasa Interna de Rentabilidad

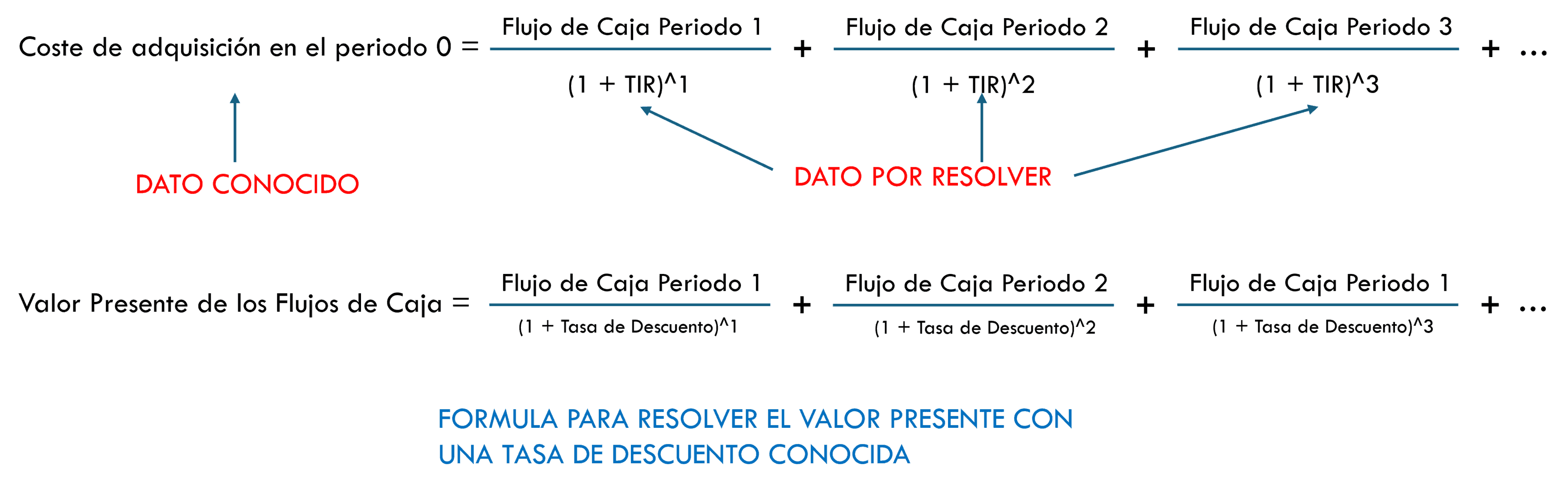

Antes de pasar a la hoja de Excel, repasemos brevemente la fórmula de la tasa interna de rentabilidad, que en realidad no es más que la fórmula del valor actual, pero en lugar de derivar un valor actual con una tasa de descuento conocida, el valor actual es conocido y la tasa de descuento, o TIR, en la fórmula es lo que hay que resolver.

Excel iterará a través de esta fórmula numerosas veces hasta que la tasa interna de rendimiento se resuelva.

Uso de la Función TIR.NO.PER en el Sector Inmobiliario

Como ya se ha dicho, la TIR y la TIR.NO.PER son algunas de las funciones y métricas de rentabilidad más utilizadas en el sector inmobiliario comercial y pueden resultar un poco complejas de entender para quienes se inician en las finanzas inmobiliarias. En el siguiente video nos adentramos en la utilización de la TIR.NO.PER y como su utilización puede darnos esa flexibilidad para evaluar proyectos inmobiliarios.

Función TIR.NO.PER Explicado de Forma Completa y Sencilla

Repaso: La Fórmula TIR

Recordatorio: La fórmula de la TIR es la fórmula del valor actual, sólo que, en lugar de resolver el valor actual, conocemos el valor actual y resolvemos la tasa de descuento (la TIR).

Como dijimos anteriormente, la fórmula del valor actual sólo se puede utilizar si los periodos son en incrementos de un año, por lo que utilizarla para cualquier otro calendario de pagos o ingresos periódicos sería incorrecto. Por lo tanto, tenemos que modificar esta fórmula para tener en cuenta los calendarios de pagos o ingresos que son diferentes de los períodos de un año.

Transformar la Fórmula de la TIR en la Fórmula TIR.NO.PER

Así que la pregunta es, ¿cómo alteramos la fórmula para que cuando haya pagos en diferentes intervalos de tiempo distintos de un año pueda resolver correctamente la tasa interna de rendimiento? La respuesta es que modificamos el exponente, que en la fórmula normal de la TIR siempre es proporcional al año del periodo de referencia y determina cómo se descuenta el efectivo.

Transformamos el exponente en una fracción cuyo numerador es el total de días transcurridos entre la fecha de inicio, o periodo de tiempo 0, y la fecha actual. Luego, para el denominador utilizamos 365, o un año representado en días.

Al cambiar la unidad de medida en el denominador del exponente a un año representado en días nos permite ahora analizar cualquier tipo de ganancias o periodos de pago que sean irregulares siempre y cuando no estén divididos en algo más pequeño que un día.