Cómo Utilizar el Rendimiento de la Deuda y el Índice de Cobertura del Servicio de la Deuda Para Calcular el Importe de un Préstamo

En nuestro glosario de términos inmobiliarios comerciales, encontraremos 2 conceptos bastante interesantes, que a su vez son métricas y vías para evaluar la factibilidad de un proyecto inmobiliario en última instancia.

Por su parte, la definición del rendimiento de la deuda nos indica:

“La proporción entre el ingreso operativo neto y el monto del préstamo hipotecario, expresada como un porcentaje. El rendimiento de la deuda es útil para los prestamistas, ya que representa el rendimiento del prestamista sobre el costo si se hiciera cargo de la propiedad. Entre otras métricas, los prestamistas utilizan el rendimiento de la deuda para determinar un monto de préstamo apropiado.”

Mientras que el índice de cobertura de la deuda nos dice:

“Una métrica financiera utilizada en bienes raíces para medir la capacidad de una propiedad para cubrir sus obligaciones de deuda. El índice de cobertura del servicio de la deuda (DSCR o DSC) se calcula dividiendo los ingresos operativos netos por el pago del servicio de la deuda y, a menudo, se expresa como un múltiplo (es decir, un DSCR de 1,20x). Los bancos utilizan el DSCR para determinar el monto máximo del préstamo que se ofrece a un prestatario y para evaluar la probabilidad de que un prestatario no cumpla con el pago del préstamo.”

Préstamo e Inversiones: ¿A Que Préstamo Puedo Acceder?

Como se puede apreciar fácilmente, estas 2 son métricas críticas (y muy relacionadas entre sí) se destacan por su utilidad en la evaluación y gestión de préstamos; el Rendimiento de la Deuda (Debt Yield) y el Índice de Cobertura del Servicio de la Deuda (DSCR, por sus siglas en inglés) son herramientas que no solo proveen una visión profunda sobre la viabilidad financiera de un proyecto, sino que también guían a prestamistas e inversores en la determinación prudente del monto de un préstamo. Mientras que el Rendimiento de la Deuda ofrece una medida directa de la rentabilidad de un préstamo con respecto al valor del inmueble, el DSCR evalúa la capacidad de un proyecto para generar suficientes ingresos para cubrir los pagos de la deuda.

En esta entrega exploraremos cómo estas métricas, al ser empleadas conjuntamente, pueden formar una base sólida para calcular el importe de un préstamo, asegurando que las decisiones de financiamiento sean tanto prudentes como beneficiosas para todas las partes involucradas.

Los Prestamistas y la Sensibilidad al Importe del Préstamo

¿Qué es lo que más preocupa a los prestamistas de hipotecas comerciales a la hora de conceder un préstamo? ¡Recuperar su capital! Por supuesto, también es importante que obtengan un rendimiento (es decir, intereses) de su capital invertido, pero a los tipos de interés a los que estos prestamistas ponen su capital, no hay mucho margen de error (es decir, pérdida de capital). Por lo tanto, son hipersensibles a la cantidad de capital que invierten en una propiedad determinada (es decir, el importe del préstamo), ya que cuanto más invierten (es decir, cuanto mayor es el importe del préstamo), mayor es el riesgo de que pierdan capital.

Por lo tanto, el prestamista reflexiona y analiza mucho el importe del préstamo en comparación con el valor de la propiedad y la cantidad de flujo de caja que produce la propiedad. Este proceso se denomina coloquialmente “dimensionar el préstamo” o, en otras palabras, utilizar diversos parámetros (Índice de cobertura, Importe vs Valor, Rendimiento de la Deuda) para llegar a un importe de préstamo “seguro”.

El Rendimiento de la Deuda Como Métrica Para Dimensionar un Préstamo Hipotecario

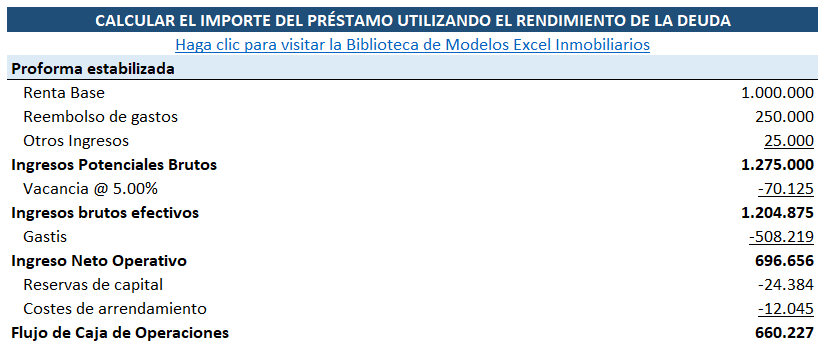

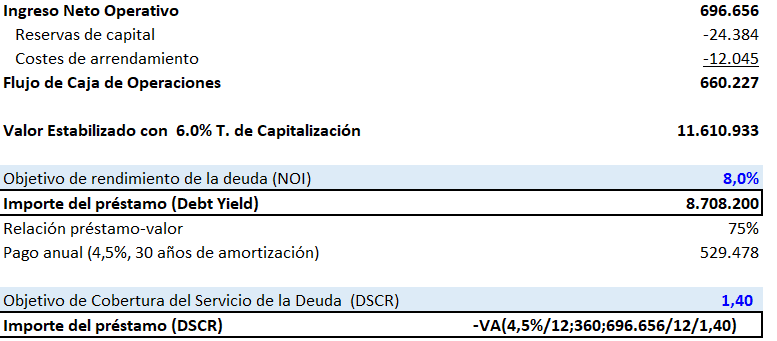

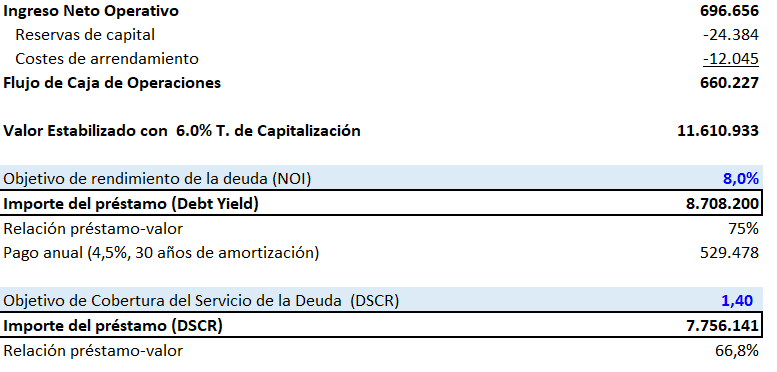

Entonces, ¿cómo se convierte el rendimiento de la deuda en el importe de un préstamo? En realidad, es muy sencillo. Si sabe cómo calcular el ingreso neto operativo para obtener un valor, sabrá cómo convertir el rendimiento de la deuda en el importe del préstamo. Sólo tiene que tomar su ingreso neto operativo estabilizado, dividirlo por su objetivo de rendimiento de la deuda, y el valor resultante es el importe del préstamo.

Importe del préstamo = Ingresos netos operativos ÷ Rendimiento de la deuda

Paso a paso por el cálculo:

1. Calcular los ingresos netos operativos (NOI) estabilizados

Ésta es la parte difícil. ¿Cuáles son los ingresos operativos netos estabilizados correctos? ¿Es lo que le dice el intermediario, vendedor, socio o agente? ¿Es lo que el prestatario prevé para los próximos 12 meses? ¿Y los últimos 12 meses?

La respuesta es: ¡Así es como tu consigues tu pago! Utiliza tus conocimientos del mercado, tu experiencia en operaciones similares, tu conocimiento de primera mano del inmueble y los datos de que dispongas para obtener el NOI más exacto para cada situación.

2. Determinar un objetivo de rendimiento de la deuda

Con el NOI calculado, lo siguiente que necesita es una hipótesis de rendimiento de la deuda. Pero ¿cuál es la hipótesis correcta? Si trabajas para un prestamista, esto es mucho más fácil. Recurra a su matriz de rendimiento de la deuda, pregunte a su jefe o consulte operaciones anteriores. Es probable que sea una métrica que utilice a menudo y que su empresa ya tenga objetivos predeterminados.

Sin embargo, si no trabajas para un prestamista o no estás expuesto a las tasas de rendimiento de la deuda del mercado, esto se vuelve más complicado. Una regla empírica MUY general (es decir, no es de fiar) -muy general porque cada prestamista tiene su propio umbral de riesgo- es tomar los tipos hipotecarios fijos del mercado y añadirles un 4-5%. Así, si los tipos de interés fijos del mercado son del 4%, añada un 4% para obtener un rendimiento de la deuda del 8%. De nuevo, esto es demasiado simplista. Es mejor que llames a tu amigo el agente hipotecario o en el banco y le preguntes cuál es el rendimiento de la deuda en un mercado o tipo de propiedad determinados.

En nuestro ejemplo utilizamos el siguiente:

| Objetivo de rendimiento de la deuda (NOI) | 8,0% |

3. Divida los ingresos netos de explotación estabilizados por el rendimiento de la deuda objetivo para obtener el importe del préstamo.

Por último, tome los ingresos netos operativos, divídalos por el rendimiento de la deuda y habrá obtenido el importe correcto del préstamo.

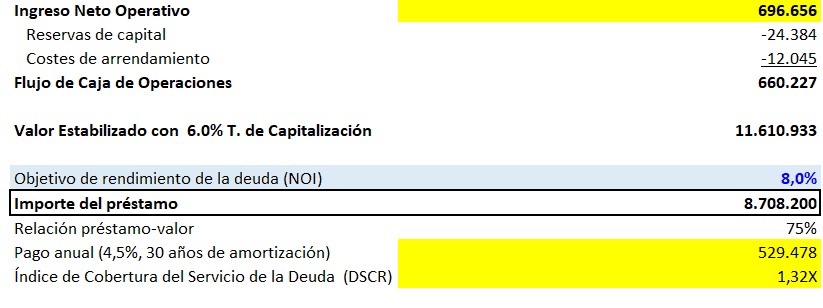

Tenga en cuenta que puede mostrar una propiedad a cinco prestamistas diferentes, pedirles que le proporcionen los “ingresos máximos” y obtendrá cinco importes de préstamo diferentes. Esto se debe a que cada uno de ellos tendrá sus propias hipótesis sobre el NOI y el rendimiento de la deuda, con lo que cada uno llegará a su propio importe de préstamo correcto, es decir; Importe del préstamo = 696.656 / 0,08

| Importe del préstamo | 8.708.200 |

El Índice de Cobertura del Servicio de la Deuda Para Dimensionar un Préstamo Hipotecario

De igual forma, el cálculo de DSCR permite a prestamistas y prestatarios trabajar hacia atrás a partir de los ingresos de la propiedad y hacer los cálculos respectivos para que en última instancia llegar al tamaño máximo sostenible del préstamo, asegurando que el préstamo no exceda la capacidad de la propiedad para cubrir sus obligaciones de deuda.

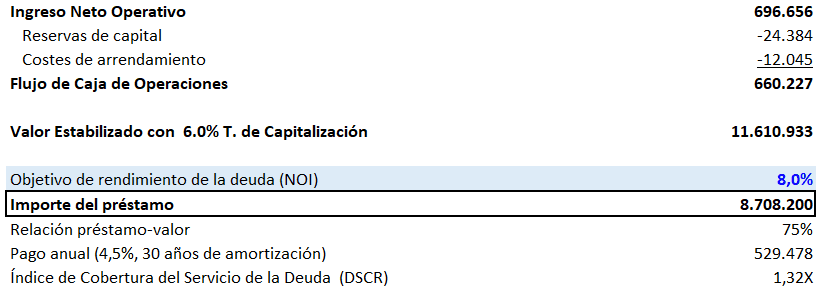

Índice de cobertura del servicio de la deuda = NOI / Pagos del servicio de la deuda

1. Determine los ingresos netos operativos (NOI) y el servicio de la deuda anuales:

En primer lugar, calcule los ingresos operativos netos (NOI) anuales de la propiedad, que son los ingresos totales que genera la propiedad menos los gastos operativos (sin incluir el servicio de la deuda) junto con el cálculo anual de la amortización de su deuda.

2. Establezca su ratio de cobertura actual.

Esta ratio indica cuántas veces el NOI de la propiedad puede cubrir el servicio anual de la deuda. Los prestamistas suelen buscar un DSCR superior a 1,25x veces para los préstamos inmobiliarios comerciales.

Para realizar el cálculo debemos entonces formular: NOI / Pagos del servicio de la deuda

DSCR = 696.656 / 529.478 = Servicio de Cobertura Actual (DSCR)

3. Calcule el importe máximo de la deuda basado en un DSCR objetivo: Utilice la fórmula VA()

Lo primero que debemos considerar en este calculo es como debemos modificar nuestros datos, debido a que los servicios de la deuda se refieren a pagos mensuales, aplicaremos un valor presente a estos flujos de caja considerando el ratio de cobertura mínimo que se espera en cada mes, al igual que el rendimiento de la deuda, nuestro prestamista puede requerir (o se puede asumir según el mercado) un DSCR objetivo, así que el calculo de nuestro importe máximo del préstamo se verá afectado por esta variable.

A continuación, basándose en el tipo de interés y el plazo del préstamo (4,5% y 30 años), se calcula el importe máximo del préstamo que corresponde a estos servicios mensuales de la deuda y de este modo se obtiene el importe del préstamo que mantiene el DSCR objetivo, en Excel podemos utilizar la fórmula de Valor Actual = VA() = (Tasa Mensual; Periodo en Meses; Pagos basados en DSCR Objetivo)

Operación

Resultado

Conclusión

La elección entre Rendimiento de la deuda o el índice de cobertura para calcular el importe de un préstamo revela diferencias clave en enfoque y aplicación. Mientras que el rendimiento de la deuda se centra en la relación directa entre el ingreso neto operativo de una propiedad y el monto total del préstamo, proporcionando una medida de rentabilidad que independiza el préstamo de las condiciones del mercado y las tasas de interés, el DSCR evalúa la capacidad de los flujos de efectivo operativos de la propiedad para cubrir los servicios de la deuda. Es decir, el rendimiento de la deuda ofrece una vista de la seguridad del capital prestado en términos del valor del inmueble, mientras que el DSCR mide la viabilidad operativa y la sostenibilidad de los pagos de la deuda bajo las condiciones actuales de flujo de caja.

Al calcular el importe de un préstamo, estas métricas ofrecen perspectivas complementarias, el rendimiento de la deuda asegura que el préstamo refleje el valor real y potencial de la propiedad, mientras que el DSCR asegura que la generación de ingresos de la propiedad sea suficiente para soportar los compromisos de la deuda, marcando así una distinción fundamental en la evaluación de préstamos inmobiliarios comerciales.

Descargue gratuitamente el libro de Excel sobre el rendimiento de la deuda y el índice de cobertura de la deuda, que contiene las fórmulas utilizadas en el ejemplo anterior.

– 1")

")