Cómo Calculan los Prestamistas el Interés de los Préstamos en los Bienes Raíces Comerciales (Actualizado Agosto 2025)

En esta primera entrega de nuestra serie sobre préstamos hipotecarios para bienes raíces comerciales, exploramos cómo los prestamistas realizan el cálculo de intereses hipotecarios que aplican a los préstamos en este sector. Además, haremos un breve análisis de los principales factores que influyen en estas tasas y así dar una perspectiva concisa a los inversores y desarrolladores que buscan financiamiento para sus proyectos.

A lo largo de esta serie, desglosaremos los componentes fundamentales de los préstamos hipotecarios y proporcionaremos herramientas prácticas para el cálculo de intereses hipotecarios y evaluar las opciones de financiamiento de manera más efectiva.

Si te interesa aprender sobre métodos innovadores, te invito a leer mi artículo Innovación en Bienes Raíces: Explorando la Tokenización en el Sector Inmobiliario Comercial, donde analizo cómo el proceso de tokenización abre nuevas oportunidades para financiar proyectos inmobiliarios.

3 Diferentes Formas De Como Los Prestamistas Hacen el Cálculo de Intereses Hipotecarios

Los prestamistas de bienes inmuebles comerciales suelen hacer el cálculo de intereses hipotecarios de tres formas: 30/360, Actual/365 (también conocido como 365/365) y Actual/360 (también conocido como 365/360). Los profesionales inmobiliarios deben conocer estos métodos si quieren entender el tipo de interés real, así como la cantidad total de intereses que se pagan durante el plazo de un préstamo.

En este post repasaremos cómo se realizan habitualmente estos cálculos.

- 30/360: En este método, el interés se calcula asumiendo que cada mes tiene 30 días y el año tiene 360 días. Es común en préstamos comerciales y bonos, ya que facilita cálculos uniformes, pero puede resultar en un ligero exceso de interés en años con meses de 31 días o en años bisiestos.

- Actual/365 (365/365): Este método calcula el interés basándose en el número real de días en el año (365 o 366 en años bisiestos) y en los días reales del periodo. Es más preciso y equitativo, ya que no redondea la duración del mes o del año.

- Actual/360 (365/360): En este caso, se utilizan los días reales del periodo, pero se considera un año de 360 días para calcular el interés. Esto resulta en un interés ligeramente más alto que el método Actual/365, ya que al reducir el denominador a 360, los intereses se incrementan sobre el mismo capital.

El Proceso de Cálculo de Intereses Hipotecarios por Parte de los Prestamistas

En esta entrega, profundizamos en los cálculos de intereses. Sin embargo, si deseas aprender más sobre algunos métodos para calcular el importe de los préstamos, te invito a leer nuestro artículo: Cómo Utilizar el Rendimiento de la Deuda y el Índice de Cobertura del Servicio de la Deuda para Calcular el Importe de un Préstamo.

Si tres prestamistas diferentes ofrecen préstamos idénticos con importes y tipos de interés idénticos, pero cada prestamista utiliza uno de los tres cálculos de intereses, un prestatario pagará el menor interés con cálculos sobre 30/360 y el mayor con cálculos sobre Actual/360.

Como muestra la tabla, el prestamista A tiene las condiciones más favorables para un prestatario y el prestamista C, las menos favorables. En la siguiente sección se explican estos cálculos utilizando nuestro ejemplo anterior.

Cómo Calculan Los Prestamistas El Interés De Los Préstamos 30/360

30/360 se calcula tomando el tipo de interés anual propuesto en el préstamo (4%) y dividiéndolo por 360 para obtener el tipo de interés diario (4%/360 = 0,0111%). A continuación, se toma el tipo de interés diario y se multiplica por 30 para obtener el tipo de interés mensual (0,333%). Este cálculo de préstamo supone que hay 360 días al año y 30 días en cada mes. Este método de cálculo de intereses arroja un tipo de interés real del 4%.

Otra forma de verlo es simplemente tomar el tipo de interés del 4% y multiplicarlo por (30/360). 30/360 se reduce a 1/12, por lo que en realidad sólo tenemos que dividir el 4% entre 12.

Cómo Calculan Los Prestamistas El Interés De Los Préstamos Actual/365

Actual/365 se calcula dividiendo el tipo de interés anual por 365 y multiplicando ese número por el número de días del mes en curso. Por ejemplo, si estamos en el mes de febrero, tomaríamos el tipo de interés del 4% y lo dividiríamos por 365 para obtener el 0,0110%, luego lo multiplicaríamos por 28 (29 en un año bisiesto, de ahí que la palabra real y el número 365 sean intercambiables en el nombre) para obtener el 0,307% (0,318% en un año bisiesto).

Tenga en cuenta que, aunque dividir el tipo de interés anual por 365 da como resultado un tipo de interés diario menor, el hecho de que multipliquemos por los días reales de cada mes, en lugar de por 30, en última instancia da como resultado una cantidad total de intereses pagados ligeramente mayor en comparación con el método 30/360 debido al día adicional en un año bisiesto.

Cómo Calculan Los Prestamistas El Interés De Los Préstamos Actual/360

Este método ha sido algo controversial dentro de los Estados Unidos, y hasta llego a exponerse en casos en cortes penales, porque los prestatarios lo consideraban engañoso y les ocultaba el coste real del préstamo. Sin embargo, los prestamistas se impusieron por el hecho de que se informaba plenamente de cómo se calculaban los intereses. Por tanto, Actual/360 es un método de cálculo de intereses que ha llegado y posicionado como los otros.

Cuando se utiliza el método Actual/360, el tipo de interés anual se divide por 360 para obtener el tipo de interés diario y luego se multiplica por los días del mes. Esto genera un importe mayor en dólares en pagos de intereses, ya que dividir el tipo anual entre 360 genera un tipo diario mayor que dividirlo entre 365. Así pues, en esencia, el tipo de interés anual se divide entre 360 para obtener el tipo de interés diario.

Por lo tanto, el tipo de interés anual se divide por 360 (mayor que dividirlo por 365) y luego se multiplica por 365 o 366 en un año bisiesto. En la tabla siguiente se muestran los resultados con los diferentes métodos de cálculo nuevamente:

Al final de esta entrega puede ver el video explicativo de como construyo las formulas para llegar a estos resultados en la tabla 1.

Nota: Consulte siempre la documentación del préstamo y la metodología explícita de cálculo de los intereses. La terminología utilizada puede significar cosas ligeramente diferentes para cada persona, pero la documentación siempre será explícita en cuanto a cómo se calcularán los intereses.

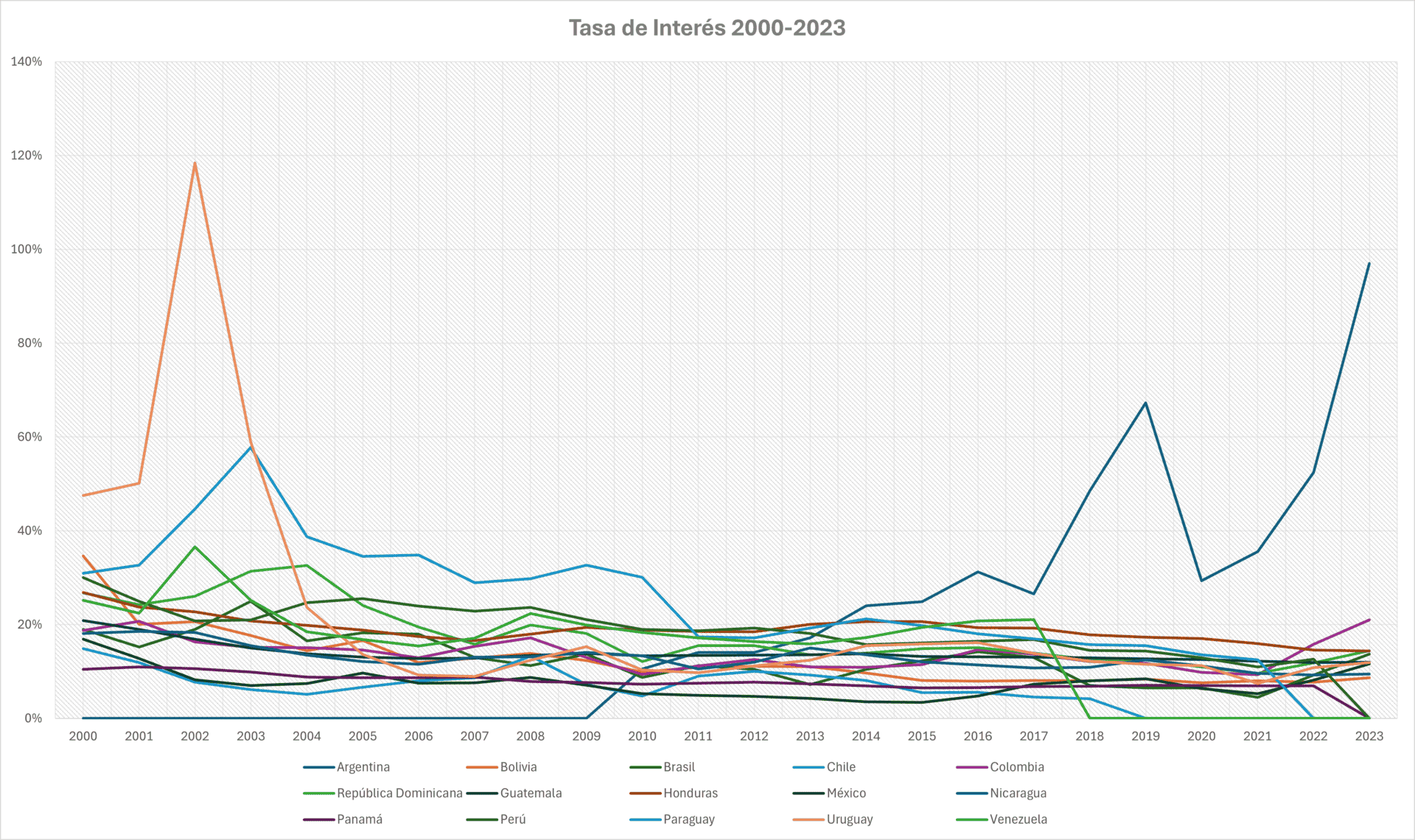

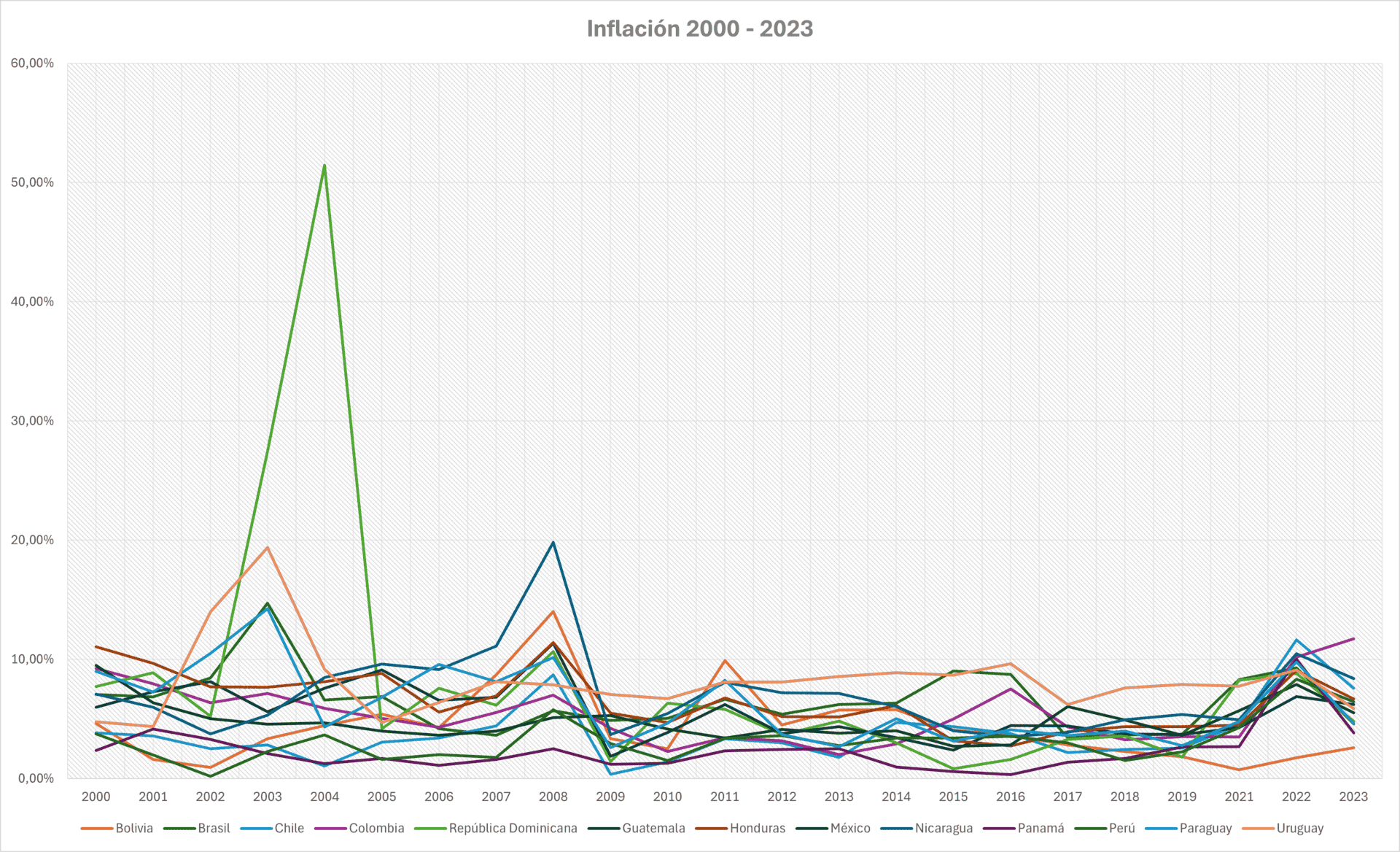

Caso de estudio de Latino América y el Caribe: Principales factores que influyen en los cálculos de las tasas de interés.

En la región de Latinoamérica y el Caribe, los prestamistas a menudo enfrentan condiciones económicas altamente volátiles que influyen directamente en los cálculos de las tasas de interés de los préstamos comerciales. Dos de los factores más determinantes son la inflación y los ciclos económicos, que impactan tanto a los inversores como a los prestatarios.

Inflación

La inflación sostenida en muchos países de la región eleva el costo del dinero. Cuando el nivel de inflación se dispara, los prestamistas incrementan las tasas de interés para proteger el valor real de los préstamos, anticipándose a la devaluación de la moneda. En escenarios de alta inflación, como los que resultan del aumento del gasto público descontrolado, los prestamistas deben mitigar el riesgo de una mayor presión sobre el tipo de cambio, lo que genera un círculo vicioso que afecta tanto a la oferta como a la demanda de financiamiento.

Nota: Los datos mostrados fueron extraídos de la base de datos del banco mundial, expresados como cambios interanuales. Se entiende como tasa de interés activa como la que cobran los bancos por los préstamos a clientes de primera línea. La fuente de los datos proviene del Fondo Monetario Internacional, Estadísticas financieras internacionales y archivos de datos. Para los casos en que la grafica toca el eje horizontal (eje x) se entiende que no se tienen datos para el periodo en cuestión, en ningún momento el valor del periodo es 0%.

Para obtener una visión mas clara de algunos de los países listados, puede acceder al archivo descargable al final de esta entrega.

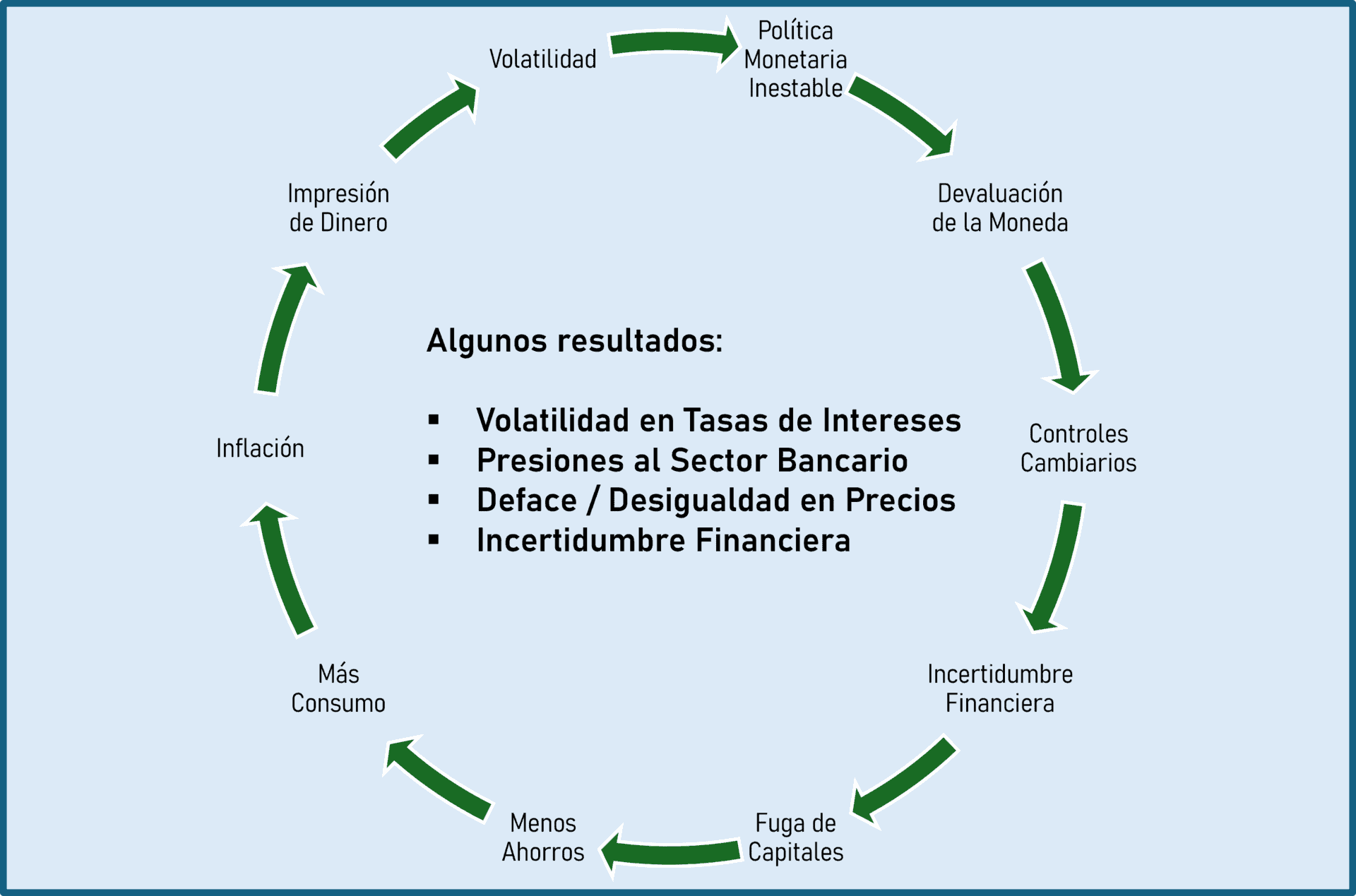

Ciclos Económicos

Las economías inestables, se caracterizan por ciclos de una fuerte devaluación de la moneda, lo que a menudo viene con una respuesta que intensifica estos efectos por parte de los gobiernos y bancos centrales, los controles cambiarios e imprenta de dinero, creando todo un panorama de incertidumbre financiera y aumentando el riesgo país para cualquier empresa operando en sus fronteras.

Uno de los efectos más inmediatos es la fuga de capitales. Los ciudadanos del país comienzan a abandonar la moneda local, prefiriendo resguardar sus ahorros en divisas extranjeras, como el dólar o el euro. Esto reduce los niveles de ahorro en la economía nacional, y con la moneda local se establece un patrón de consumo que eleva los precios, generando más inflación y devaluando aún más la moneda. Esto, a su vez, lleva a los bancos centrales a inyectar más ‘liquidez’ en el mercado.

Estos factores, junto con políticas económicas inconsistentes, hacen que los ciclos de recesión y expansión sean menos predecibles y más pronunciados. En conclusión, los prestamistas ajustan las tasas de interés no solo para reflejar el riesgo de estos ciclos, sino también para cubrirse ante la posibilidad de restricciones cambiarias y pérdida de valor de los pagos en moneda local.

Métricas clave en la estructuración de préstamos

Al evaluar el otorgamiento de un préstamo, los prestamistas no solo consideran el tipo de interés y el perfil del prestatario, sino que se apoyan en una serie de métricas financieras que les permiten dimensionar el riesgo, definir el monto prestable y estructurar condiciones viables. Dos de las métricas más utilizadas son el Debt Yield y el Índice de Cobertura del Servicio de la Deuda (DSCR).

El Debt Yield o rendimiento de la deuda representa el rendimiento que el prestamista obtendría sobre el monto del préstamo si tuviera que ejecutar la propiedad y operar el activo. Se calcula dividiendo el ingreso neto operativo (NOI) estabilizado entre el monto del préstamo. Por su independencia respecto a las tasas de interés y los plazos, esta métrica ofrece una medida de seguridad más objetiva, frecuentemente utilizada por prestamistas institucionales para establecer límites de exposición.

Por otro lado, el DSCR (Índice de cobertura del servicio de deuda) evalúa la capacidad del activo para cubrir sus pagos de deuda. Se calcula dividiendo el NOI entre el servicio anual de deuda. Un DSCR de 1.20, por ejemplo, implica que la propiedad genera un 20 % más de lo necesario para cubrir sus pagos. Esta métrica es especialmente útil para calcular el préstamo máximo posible a partir del flujo de caja disponible, considerando las condiciones de financiamiento (tasa, plazo, amortización).

En A.CRE, hemos desarrollado una serie de recursos que permiten al usuario aplicar estas métricas de forma práctica y dinámica. Nuestra herramienta de calendario de pagos y seguimiento del saldo permite proyectar el desempeño del préstamo mes a mes, diferenciando entre intereses y amortización de principal, bajo el método 30/360.

Asimismo, el tutorial para crear tablas dinámicas de amortización facilita la construcción de modelos en Excel que descomponen flujos de caja, revelan el APR y permiten ajustar escenarios para observar el impacto sobre el rendimiento efectivo del prestamista.

Para quienes buscan simular estructuras más complejas, como préstamos con tasas variables, periodos solo-intereses o cambios en el calendario de pagos, el módulo avanzado para el cálculo de amortización ofrece una solución flexible que incluye cálculos de duración, vida media del préstamo y tasas efectivas, todo en una sola plantilla.

Estas herramientas, combinadas con una comprensión sólida de las métricas clave, permiten no solo estructurar préstamos más robustos, sino también tomar decisiones de inversión y financiamiento fundamentadas en análisis técnico y visión realista del comportamiento del flujo de caja en el tiempo.

Video Explicativo: Cómo Calculan Los Prestamistas El Interés De Los Préstamos De Bienes Raíces Comerciales

En el siguiente video, explico de manera sencilla como aplicar estas metodologías en Microsoft Excel, puedes descargar el archivo adjunto para construir las fórmulas tú mismo siguiendo el video tutorial.

Descarga La Plantilla Para Los Cálculos De Intereses De Prestamistas

Para que este modelo esté al alcance de todos, se ofrece en la modalidad «Pague lo que pueda», sin mínimo (introduzca 0 $ si lo desea) ni máximo (su apoyo ayuda a mantener el contenido – los modelos Excel típicos de adquisición de bienes inmuebles se venden por 100 $ – 300 $+ por licencia).

Sólo tiene que introducir un precio junto con una dirección de correo electrónico a la que enviar el enlace de descarga y, a continuación, hacer clic en «Continuar». Si tiene alguna pregunta sobre nuestro programa «Pague lo que pueda» o por qué ofrecemos nuestros modelos de esta forma, póngase en contacto con nosotros.

Descripción: Este archivo, junto con el vídeo que lo acompaña, le mostrará cómo construir y resolver los planes de amortización utilizando las metodologías comunes que utilizan los prestamistas para calcular los pagos de intereses: 30/360, Real/365 y Actual/360.

También puede descargar la Matriz de correlaciones: Tipo de interés real e inflación – DATOS DEL BANCO MUNDIAL.

")