Camino Hacia un NOI Estabilizado – Desocupación y Pérdida Crediticia en la Suscripción de Propiedades Inmobiliarias

Considerar la posible pérdida por desocupación, así como la falta de pago de los inquilinos en una propiedad inmobiliaria que genera ingresos, representa otra de las decisiones clave de suscripción que los profesionales inmobiliarios deben tomar cuando están transitando el camino hacia un NOI proforma (Estabilizado).

Nota de Arturo: Este es el segundo post de la Serie del Camino Hacia un NOI Estabilizado. Esta serie de contenidos pretende mostrar el camino que deben transitar los profesionales inmobiliarios para arribar a un NOI Estabilizado, en este sentido, más allá de los cálculos, el objetivo es reflejar que hay detrás de las decisiones que se deben tomar con respecto a la suscripción de cada uno de los ítems que conforman la proforma de una propiedad inmobiliaria.

En el siguiente ejemplo de proforma observarás los ítems de “Desocupación Real y Pérdida Crediticia” y de “Desocupación General y Pérdida Crediticia”, los cuales representan ajustes a los “Ingresos por Renta” y a los “Otros Ingresos” que seguramente encontrarás cuando estés construyendo o revisando la proforma de una propiedad determinada.

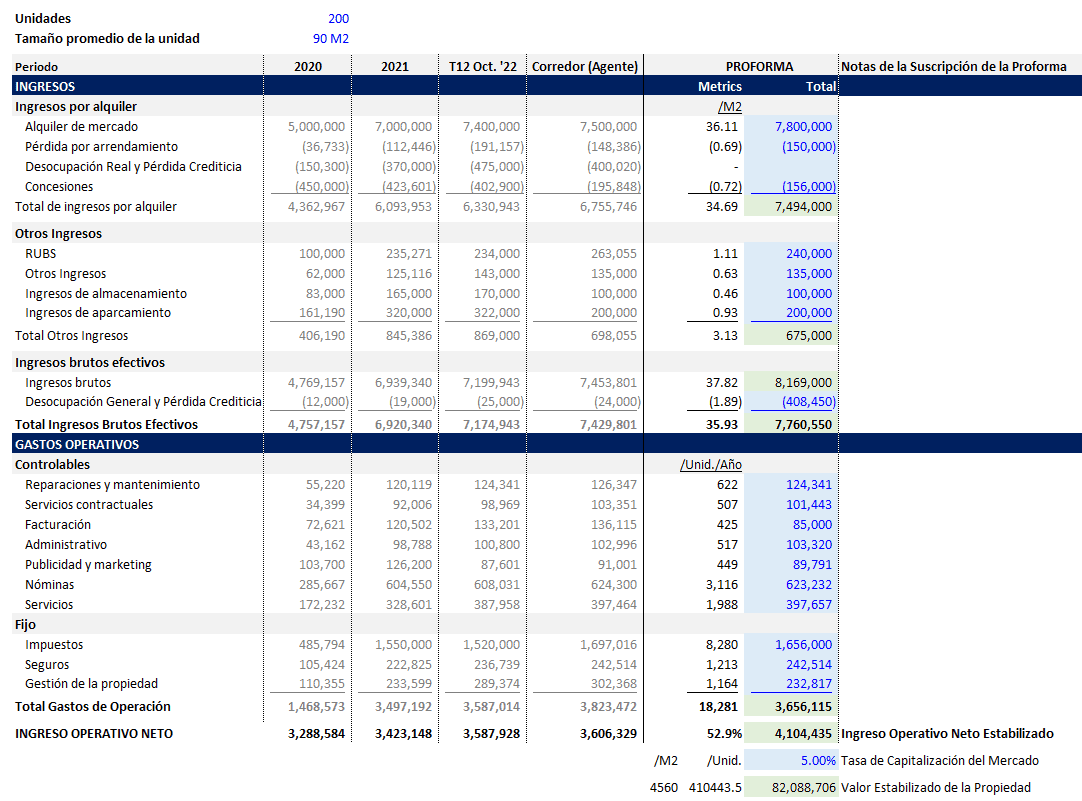

Proforma de una propiedad Multifamiliar

Pero ¿qué es exactamente la desocupación real y pérdida crediticia?

La desocupación real pudiese reflejar lo que realmente sucedió en base a las cuentas de resultados históricas de la propiedad o lo que se espera que suceda de una manera definida, por ejemplo, en el caso de arrendamientos a largo plazo en los que se conoce el vencimiento del contrato, también se conoce una probable desocupación. Por su parte, la pérdida crediticia toma en cuenta las pérdidas que se generan cuando un inquilino no paga el alquiler.

En este sentido, ambas pérdidas afectan los ingresos o ganancias generadas por el alquiler de la propiedad, tal y como puedes apreciar en la proforma.

Ahora bien, ¿cómo suscribir la desocupación real y pérdida crediticia?

Dado que el alquiler real es un objetivo móvil, y que nuestro punto de partida en la proforma es el alquiler potencial total, es decir, el alquiler de mercado, el ajuste que representa la desocupación real se basa en el precio por el que podríamos alquilar esas unidades desocupadas, sí, me refiero al alquiler de mercado de esas unidades hoy.

Desocupación Real = Alquiler de Mercado x Unidades Desocupadas

Eso significa que generalmente es una partida histórica y no un valor que contenga proyección, sirviendo de base para definir la hipótesis o supuesto de la “Desocupación General y Pérdida Crediticia” usado en las proyecciones a futuro.

Una Mirada A La Desocupación Real Y Pérdida Crediticia En Los Contratos A Largo Plazo (Propiedades Minoristas (Retail), Industriales, Y De Oficinas)

Las propiedades minoristas, industriales y de oficinas son sinónimos de contratos a largo plazo, eso significa que, se conoce la fecha del vencimiento del contrato y con ello la probable desocupación.

En este caso, pudiésemos considerar la desocupación en el ítem de “Desocupación Real y Pérdida Crediticia” de la proforma, así como en los ítems de Otros Ingresos (sin considerar una ocupación del 100%). También es posible que, en estos casos la proforma contabilice por separado la desocupación real, así como la pérdida crediticia real.

Finalmente, el ítem de “Desocupación General y Pérdida Crediticia”, representaría una especie de contingencia para contabilizar pérdidas imprevistas en periodos futuros (pronóstico).

Entonces, ¿qué representa la desocupación general y pérdida crediticia?

En primer lugar, la desocupación general es un supuesto impulsado por el mercado, en este sentido pudiésemos decir que dicho supuesto examina las fuerzas del mercado y luego supone que un porcentaje quedará sin alquilar, en otras palabras, toma en cuenta la posible pérdida por desocupación debido a las condiciones del mercado, así como la pérdida crediticia esperada debido a la falta de pago de los inquilinos.

¿Cómo aplicar el factor de desocupación general y pérdida crediticia?

Debo empezar diciendo que en el Q&A del Acelerador de Modelos Financieros Inmobiliarios hemos tratado ampliamente este tema. En pocas palabras, cuando un miembro del Acelerador está interesado en aprender más sobre un tema determinado, sólo tiene que preguntar a través del foro de preguntas y respuestas del Acelerador.

El “Q&A” es un área fascinante y de gran aprendizaje del “Acelerador de Modelos Financieros de A.CRE”, donde los participantes nos envían sus preguntas relacionadas a la formación académica y profesional que ofrece este programa.

En este sentido, existen un par de maneras de aplicar el factor de desocupación general y pérdida crediticia, las cuales son tratadas en el Acelerador de Modelos Financieros de A.CRE, la primera es considerando un factor de desocupación general como porcentaje del total de ingreso por alquiler, y la segunda, como porcentaje del ingreso bruto.

Factor De Desocupación General Y Pérdida Crediticia Como Porcentaje Del Ingreso Bruto

Una estructura bastante lógica en la aplicación del factor pudiese estar representada por el traslado de toda la “Desocupación Real y Pérdida Crediticia” a la línea de “Desocupación General y Pérdida Crediticia” de la proforma.

Esto significa que, en vez de incluir la “Desocupación Real y Pérdida Crediticia” en la sección de “Ingresos por Alquiler” estamos considerando una “Desocupación General y Pérdida Crediticia” orientada a ajustar el “Ingreso Bruto” (Total de Ingresos por Alquiler + Otros Ingresos).

De modo que, a pesar de que la “Desocupación Real y Pérdida Crediticia” sería igual a cero, todos los ingresos serán ajustados en base a un factor justo de desocupación general en el mercado, como se muestra en la proforma previamente.

Caso Práctico De La Aplicación Del Factor De Desocupación General Y Pérdida Crediticia En La Suscripción De Propiedades Con Contratos A Corto Plazo (Propiedades Multifamiliares)

Imagina que como profesional inmobiliario estás construyendo una proforma para “comercializar” una propiedad multifamiliar de 200 unidades, cada una con 90 M2, y que posee una ocupación actual del 96%, en este caso, la acción de comercializar es clave, ya que ello va a determinar los motivos de presentar un NOI más alto.

Las propiedades multifamiliares son sinónimo de arrendamientos a corto plazo, de modo que, es menos probable conocer una desocupación, en este sentido, una manera lógica de considerar la desocupación general y pérdida crediticia sería utilizando el factor de desocupación general.

Te recomiendo consultar las “Lecciones de Bienes Inmuebles del Tamaño de un Bocado” y nuestro “Glosario de Términos”, para aclarar cualquier duda en cuanto a un término determinado.

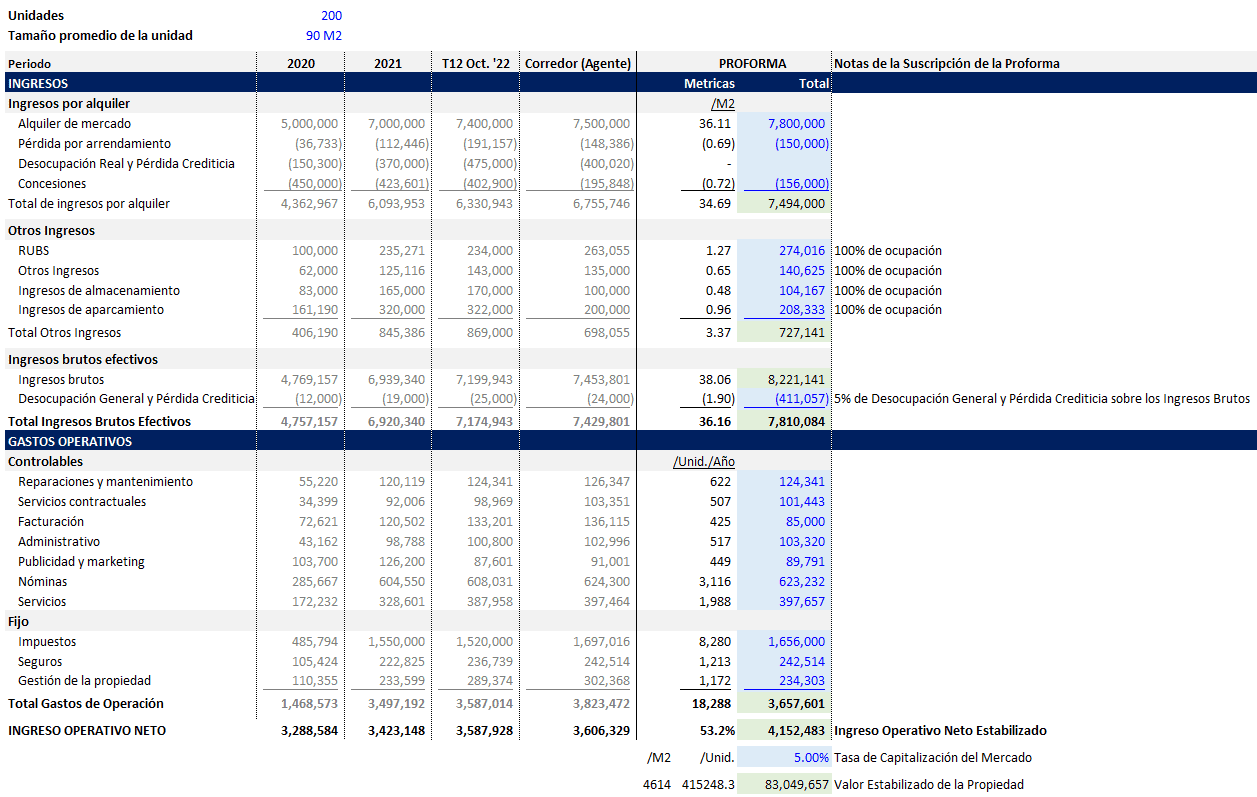

De manera que, utilizando el siguiente ejemplo de proforma multifamiliar, vamos a calcular o elevar (Grossing up) los otros ingresos reflejados por el Corredor (Agente) asumiendo que la propiedad está arrendada al 100%, en otras palabras, vamos a dividir los otros ingresos por el 96% de ocupación.

Ahora es el momento de ajustar esos ingresos, utilizando un factor o expectativa de tasa de mercado que refleje qué tan llena estará dicha propiedad y qué probabilidades hay de que los inquilinos paguen el alquiler, para ello usamos el ítem “Desocupación General y Pérdida Crediticia”.

En este caso utilizaré un factor del 5%, es decir, estamos previendo que las fuerzas del mercado determinarán que, de las 200 unidades, 10 estarán desocupadas durante todo el año, reduciendo así cada uno de los sub-ítems alojados en el “Total de Ingresos por Alquiler” y el “Total de Otros Ingresos”.

Eso significa que, pudiésemos considerar que todos los ítems por encima del Ingreso Bruto están basados en un 100% de ocupación, y finalmente el ítem de “Desocupación General y Pérdida Crediticia” contabilizaría la desocupación real, la desocupación imprevista, así como la pérdida crediticia.

En otras palabras, el ítem sería calculado así:

= (Factor de Desocupación General y Pérdida Crediticia) x (Total de Ingresos por Alquiler + Total Otros Ingresos)

En la siguiente imagen puedes apreciar la proforma del caso práctico descrito:

Pero ¿cómo se obtiene el porcentaje de desocupación general y pérdida crediticia?

¡Es una gran pregunta! En primer lugar, la desocupación general y la pérdida crediticia se basa en el contexto, la compañía inmobiliaria, y objetivo de nuestro análisis.

En este sentido, la base científica de dicho porcentaje (como, por ejemplo; el 5% utilizado anteriormente) se sustenta en la desocupación histórica y la pérdida de crédito en todo el mercado para el tipo de propiedad analizada.

La investigación de la desocupación del submercado, así como la desocupación en propiedades comparables, y, por último, la comprobación de la desocupación histórica y la pérdida de crédito en la propia propiedad (Lista de alquiler y el Histórico real), también influyen en el valor de dicho porcentaje.

¿Factor de desocupación general y pérdida crediticia del 5%?

Visualizando el escenario del caso práctico anterior, supongamos que el promedio de ocupación en dicha propiedad multifamiliar ha promediado un 96% los últimos 8 años.

Adicionalmente, la investigación del submercado revela que en los últimos 15 años la tasa de desocupación es del 6%, y la tasa de desocupación actual del submercado es del 5.5%. Finalmente, el pronóstico de la tasa del submercado es del 6.5% en los próximos 5 años.

De modo que, como profesional inmobiliario debes suscribir una tasa de desocupación general apropiada. Bien, ahora que conocemos el escenario, analicemos ¿Por qué seleccioné un 5% anteriormente?

Es cierto que la tasa de desocupación general y pérdida crediticia del submercado ha sido del 6% los últimos 15 años, pero también es cierto que la propiedad analizada ha tenido un mejor desempeño que el submercado los últimos 8 años (4% de desocupación) y probablemente continúe así en los próximos años.

En este sentido, ¡Un factor del 5% es un valor razonable de “Desocupación General y Pérdida Crediticia”!

Factor De Desocupación General Y Pérdida Crediticia Como Porcentaje Del Total De Ingresos Por Alquiler

También es muy común que la “Desocupación General y Pérdida Crediticia” se aplique como porcentaje del “Total de Ingresos por Alquiler”.

La razón es que, en estos casos la desocupación ya está incluida en los ítems de “Otros Ingresos”, de modo que, ajustar los “Ingresos Brutos” con un factor de desocupación sería efectivamente un doble descuento de los “Otros Ingresos”.

Piensa en esos casos donde los “Otros Ingresos” no están correlacionadas con la ocupación. Por ejemplo, en ciudades densamente pobladas donde el estacionamiento o aparcamiento de carros es escaso, los Ingresos de Aparcamiento (Parking Income) a menudo no están relacionados con la ocupación.

En otras palabras, es posible que exista un porcentaje muy alto de estacionamientos ocupados, pero eso no significa que la ocupación también lo tenga, de hecho, puede existir un porcentaje muy bajo de ocupación de la propiedad. Por lo tanto, aplicar un factor de “Desocupación General y Pérdida Crediticia” a los “Ingreso Brutos” no sería apropiado en este caso.

La Desocupación General y Pérdida Crediticia sería calculada de la siguiente manera:

= (Factor de Desocupación General y Pérdida Crediticia) x (Total de Ingresos por Alquiler)

Notas Finales

Existen distintas formas de contabilizar la desocupación y pérdida crediticia en la industria inmobiliaria, sin embargo, siempre que leas o escuches la frase de desocupación real pudieses preguntarte ¿Cuántos ingresos se han dejado de percibir por esas unidades vacías? De manera que la desocupación real es un valor histórico que es reportado por el área contable y se basa en el desempeño real de la propiedad. Por su parte, la “Desocupación General y Pérdida Crediticia” simplemente pudieses asociarla a recortes o ajustes, bien sea de los “Ingresos Brutos” o del “Total de Ingreso por Alquiler”.

Si bien es cierto que, mientras más data valiosa esté al alcance de la mano y que por supuesto, sea manejada adecuadamente, mejor serán los supuestos o entradas que utilices como profesional inmobiliario en el camino hacia un NOI estabilizado, también debemos agregar que, dicho valor también depende de los motivos del análisis, en otras palabras, un vendedor será más agresivo buscando un NOI más alto, pero en cambio, un comprador será más conservador buscando un NOI más bajo.

¡El entendimiento de cada uno de los ítems que conforman una proforma, así como el manejo apropiado de la data que brinda el contexto en el cual se encuentra la propiedad, van a determinar las decisiones que tomes con respecto a la desocupación y pérdida crediticia en búsqueda de un NOI estabilizado!