Explorando los mercados inmobiliarios de América Latina: México

En esta segunda entrega de nuestra serie Explorando Mercados Inmobiliarios, dirigimos la atención al mercado inmobiliario mexicano, uno de los más robustos y estratégicos de la región. A diferencia de otras economías latinoamericanas, el mercado inmobiliario mexicano se ha beneficiado de su proximidad geográfica a Estados Unidos, su red de tratados comerciales y el auge del nearshoring, factores que han reconfigurado el panorama de inversión en los últimos años.

El nearshoring es una estrategia mediante la cual una empresa traslada parte de su producción o servicios a un país cercano geográficamente, usualmente con menores costos operativos, pero con mayor proximidad cultural, horaria o comercial respecto a su mercado principal.

México no solo destaca por su dinamismo económico, sino también por la amplitud y madurez de sus submercados: desde “hubs” o centros industriales en el norte del país, hasta corredores residenciales y turísticos en el sureste. Estos factores han propiciado un entorno fértil tanto para la inversión institucional como para el desarrollo de proyectos innovadores en vivienda, logística, hospitalidad y oficinas.

Esta entrega ofrece una visión concreta de las transformaciones más relevantes que están ocurriendo en el mercado inmobiliario mexicano. Analizaremos datos recientes sobre inversión, revisaremos cómo se están adaptando los actores del sector ante las nuevas exigencias del mercado, y exploraremos las tendencias que podrían marcar la pauta en 2025 y más allá.

Recuerda que ya está disponible la primera entrega de nuestra serie sobre mercados inmobiliarios en Latinoamérica. Empezamos con Colombia: contexto, tendencias y oportunidades que están marcando el rumbo del sector. Léela aquí: Explorando el mercado inmobiliario en Colombia

El mercado inmobiliario mexicano: cifras y proyecciones

México se prepara para captar inversiones inmobiliarias por un estimado de 652,000 millones de pesos en 2025, lo que equivale a más de 32 mil millones de dólares. Se anticipa un crecimiento sostenido del 15% anual, impulsado por la consolidación de nuevos polos de desarrollo, particularmente en sectores como el industrial, residencial vertical y turístico.

Tendencias que están dando forma al mercado inmobiliario mexicano

- Nearshoring como motor industrial: La relocalización de empresas extranjeras está generando una demanda sin precedentes de naves industriales y parques logísticos, especialmente en estados como Nuevo León, Chihuahua y Baja California.

- Demanda por sustentabilidad: Inversionistas y desarrolladores están incorporando criterios ESG y tecnologías verdes en nuevos proyectos, con un enfoque claro hacia la eficiencia energética y la certificación ambiental.

- Digitalización de procesos inmobiliarios: Herramientas como la realidad virtual, los CRM integrados y los análisis predictivos están transformando los procesos de comercialización y gestión de activos.

- Crecimiento en ciudades intermedias: Lugares como Querétaro, Mérida y León se están posicionando como destinos preferentes para inversión por su conectividad, crecimiento poblacional y entornos propicios para el desarrollo urbano ordenado.

México: Panorama económico y sus implicaciones para el sector inmobiliario

La economía mexicana atraviesa un momento de relativa estabilidad macroeconómica, con un crecimiento proyectado del PIB en torno al 2.4% para 2025, una inflación que se ha moderado hasta niveles cercanos al 4.4%, y una tasa de cambio que ha mostrado fortaleza frente al dólar, gracias a flujos crecientes de inversión extranjera. Este entorno ha generado condiciones favorables para el desarrollo inmobiliario, aunque también impone retos específicos por segmento y región.

A diferencia de otros mercados de la región, el peso mexicano se ha mantenido competitivo, lo que reduce los incentivos de corto plazo para el capital foráneo especulativo, pero fortalece la confianza de los inversionistas institucionales en proyectos de mediano y largo plazo. En el ámbito laboral, la tasa de desempleo se mantiene en mínimos históricos, cerca del 2.9%, lo que respalda una creciente demanda por vivienda urbana, infraestructura industrial y espacios comerciales en zonas con alta densidad económica.

Sin embargo, persisten desafíos estructurales. El acceso a la vivienda sigue limitado para amplios sectores de la población: más del 45% de los trabajadores se encuentra en condiciones de informalidad laboral, lo que dificulta su acceso a crédito hipotecario tradicional. Esto ha impulsado el crecimiento de esquemas de renta con opción a compra, desarrollos de vivienda social, y nuevas soluciones habitacionales dirigidas a la clase media emergente.

Para los inversionistas y desarrolladores, el entorno actual sugiere una doble estrategia: por un lado, aprovechar el auge de sectores como el industrial, y por otro, diseñar productos inmobiliarios resilientes y flexibles frente a la fragmentación del poder adquisitivo. El ciclo económico es favorable, pero la ejecución estratégica será clave para capturar valor sostenido en el tiempo.

Políticas públicas, estabilidad cambiaria y clima para la inversión extranjera en México

El entorno macroeconómico mexicano ha sido relativamente estable en comparación con otras economías emergentes, gracias a una gestión fiscal prudente, una política monetaria creíble y una apertura sostenida a la inversión extranjera. Sin embargo, esa misma estabilidad enfrenta nuevas presiones de cara al ciclo electoral de 2024-2025, con implicaciones directas para el mercado inmobiliario.

Política fiscal: A pesar del crecimiento del gasto público en infraestructura, programas sociales y subsidios energéticos, el gobierno federal ha mantenido un déficit fiscal manejable, estimado en 4.9% del PIB para 2024, el más alto del sexenio. Si bien esta expansión fiscal busca apuntalar la inversión y el consumo, también ha generado inquietud sobre la necesidad de una futura reforma tributaria. Las decisiones fiscales de la próxima administración serán clave para anticipar el apetito inversor y la sostenibilidad del gasto en vivienda e infraestructura urbana.

Tipo de cambio y política monetaria: El peso mexicano ha mostrado una de las mejores resiliencias entre monedas emergentes, cotizando por debajo de los 17 pesos por dólar durante buena parte de 2024. Esta solidez se debe en parte a la política monetaria contractiva del Banco de México, que ha mantenido la tasa de referencia en niveles elevados (actualmente en 11.00%) para controlar la inflación. Si bien esta política ha logrado estabilizar los precios, también ha encarecido el financiamiento, afectando directamente la viabilidad de nuevos desarrollos inmobiliarios, especialmente aquellos que dependen de apalancamiento intensivo.

Clima de inversión extranjera: México mantiene una política abierta a la inversión internacional, particularmente en los sectores industrial, logístico y turístico. El nearshoring ha catalizado un nuevo ciclo de inversión directa, especialmente en el norte del país, donde entidades como Nuevo León y Coahuila registran niveles récord de absorción de espacio industrial. Sin embargo, persisten áreas de incertidumbre regulatoria en torno al uso de suelo, la propiedad extranjera en zonas restringidas (como litorales), y los procesos de obtención de permisos a nivel municipal y estatal.

México: Claves del sector inmobiliario y estadísticas

Índice de Precios de la Vivienda Nueva en México

En el caso mexicano, la medición del comportamiento de los precios de la vivienda nueva está a cargo de la Sociedad Hipotecaria Federal (SHF), que publica trimestralmente el Índice SHF de Precios de la Vivienda, una referencia clave para evaluar tendencias en el sector residencial a nivel nacional y estatal.

Durante el tercer trimestre de 2024, el Índice SHF reportó un incremento promedio del 8.5% anual en los precios de la vivienda con crédito hipotecario, en línea con las tendencias observadas en años recientes. Esta cifra refleja una desaceleración leve frente al crecimiento del 9.4% registrado en el mismo trimestre de 2023, pero aún muestra una dinámica activa de valorización en el mercado residencial mexicano.

Segmentación por tipo de inmueble:

- La vivienda nueva mostró un aumento del 9.2% en su valor anual, impulsada por la escasez de oferta en zonas urbanas consolidadas y el encarecimiento del suelo.

- La vivienda usada creció un 7.8%, reflejando una menor presión de demanda, pero aún por encima de la inflación general.

Evolución anual reciente del índice SHF (variaciones nacionales promedio):

- 2020: +5.5%

- 2021: +7.7%

- 2022: +9.1%

- 2023: +9.4%

- 2024: +8.3%

La apreciación sostenida en los precios responde a diversos factores estructurales: una demanda resiliente impulsada por la formación de nuevos hogares, baja producción de vivienda económica, encarecimiento de materiales de construcción y presión en los costos de urbanización. A esto se suma una reconfiguración geográfica de la demanda, que ha llevado al crecimiento de zonas como Querétaro, Puebla, Mérida y León.

En paralelo, la tendencia de los precios evidencia una polarización del mercado: mientras las zonas premium en Ciudad de México, Monterrey o Guadalajara continúan al alza por escasez de inventario, la vivienda asequible enfrenta rezagos en oferta y altos costos de producción que dificultan el acceso efectivo para segmentos medios y bajos.

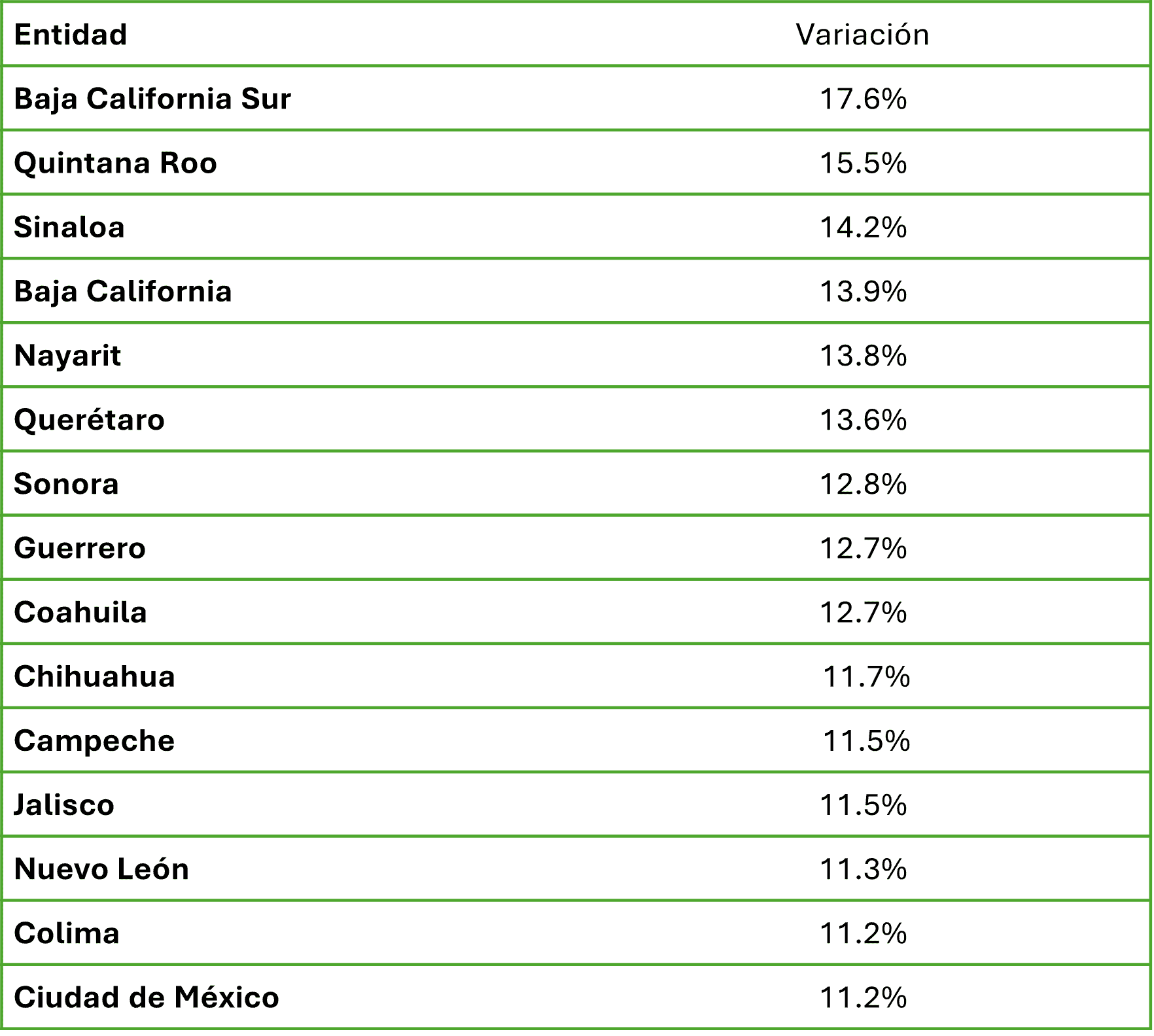

Tabla de datos: Variación de índice de precios de vivienda por región (2024)

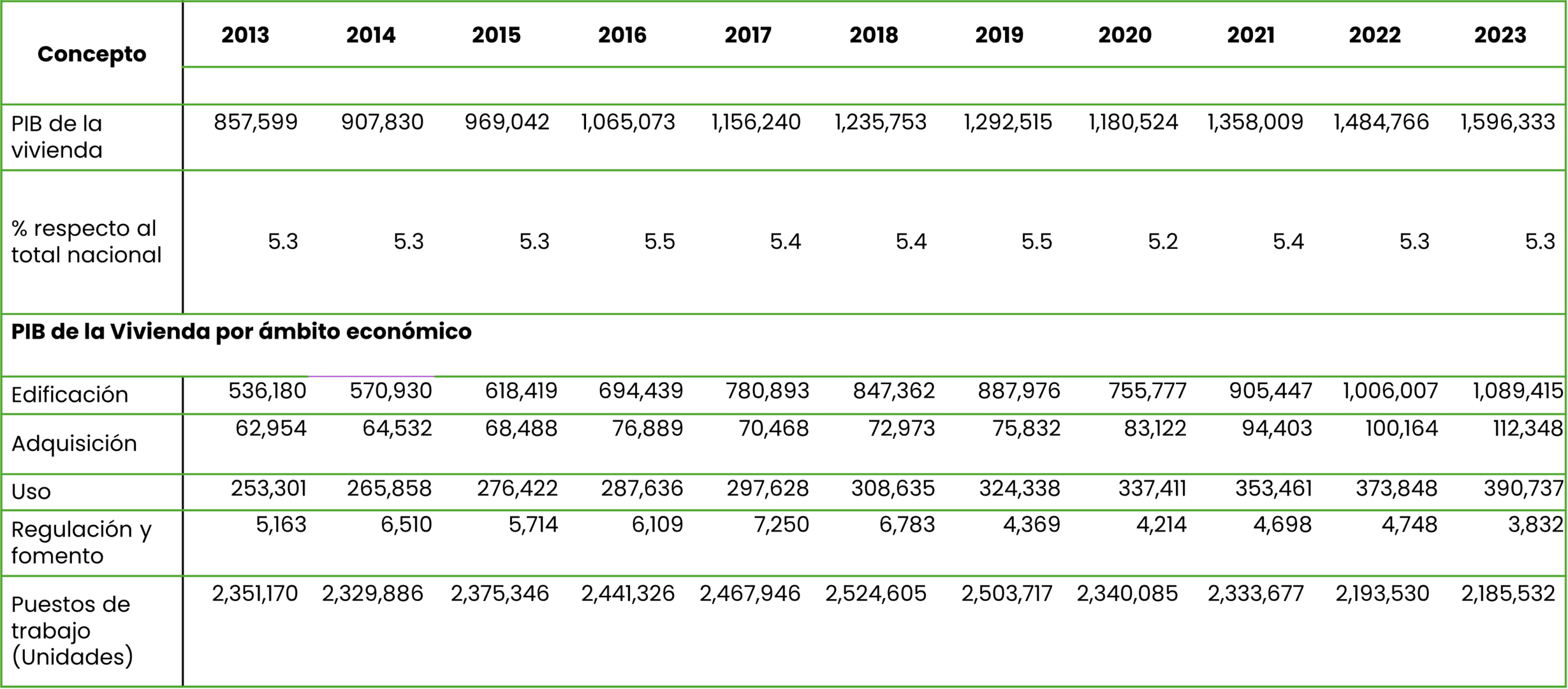

Cartera Hipotecaria de Vivienda (CVH)

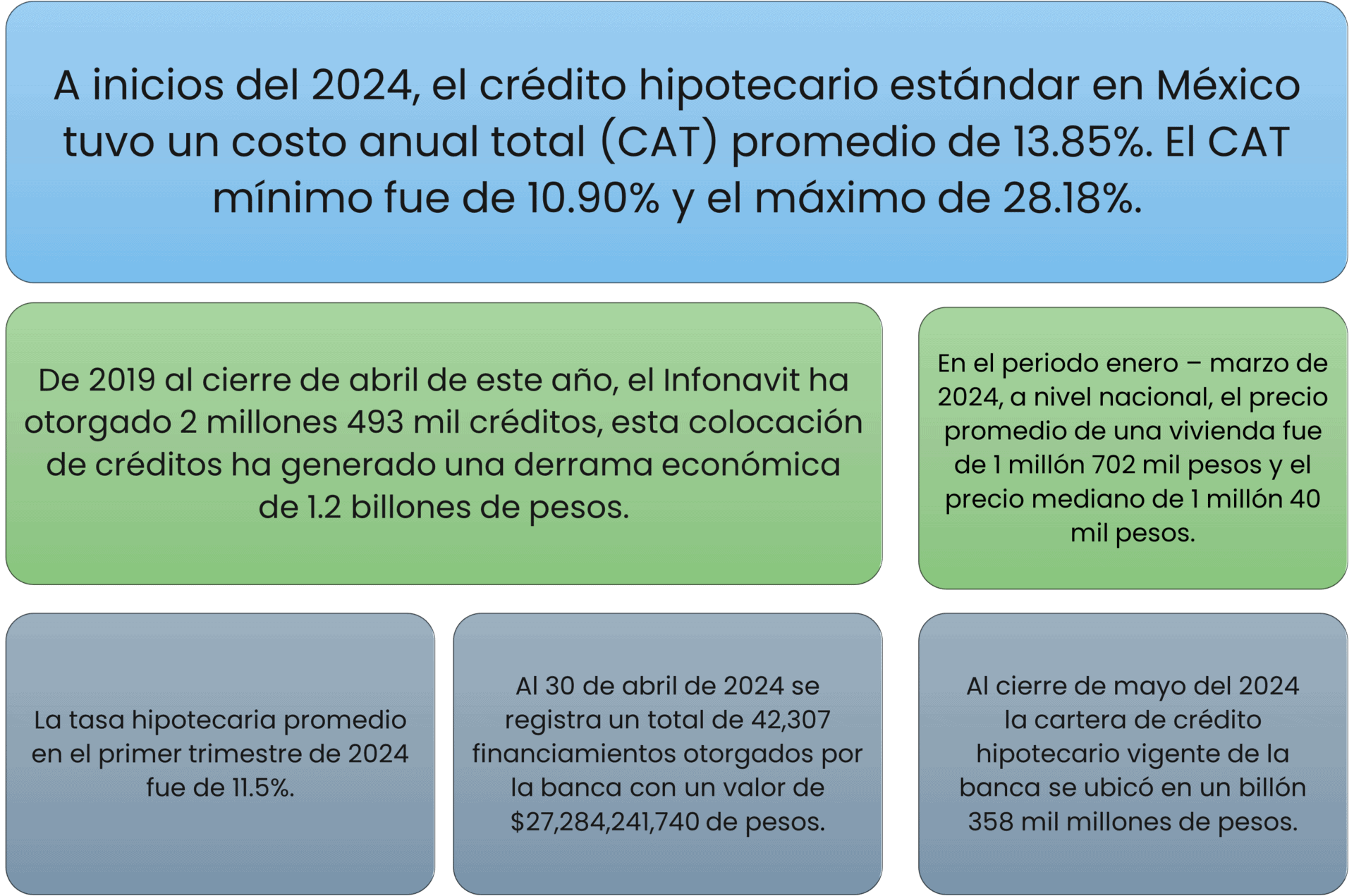

La cartera hipotecaria en México ha mostrado signos de recuperación y crecimiento moderado en 2024. Al cierre de mayo, la cartera de crédito hipotecario vigente de la banca se ubicó en 1.358 billones de pesos, evidenciando un aumento nominal del 8.2% respecto al mismo periodo del año anterior. Este crecimiento sugiere una estabilización en el mercado crediticio, aunque las instituciones financieras mantienen criterios de préstamo prudentes para preservar la calidad de la cartera.

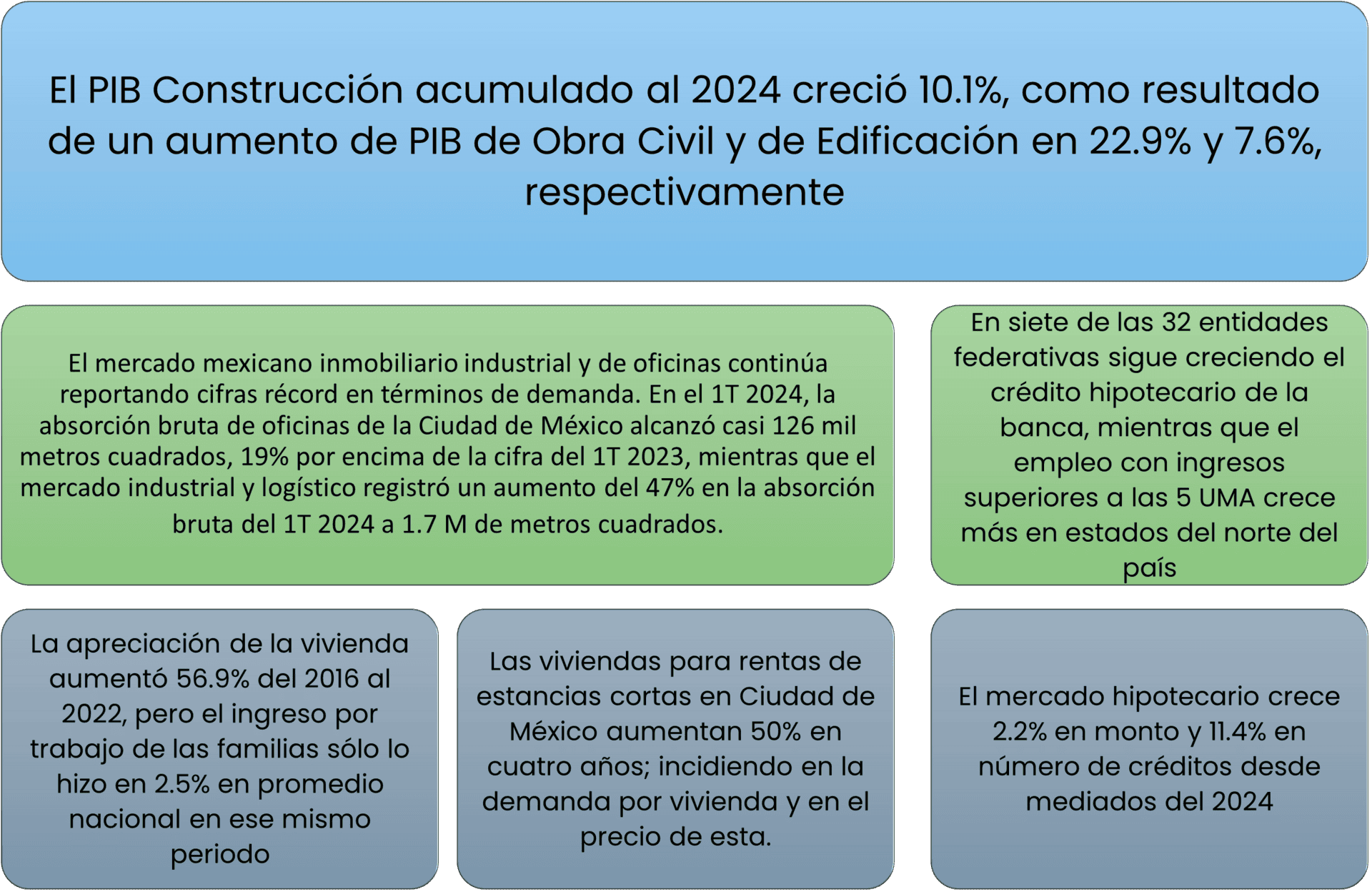

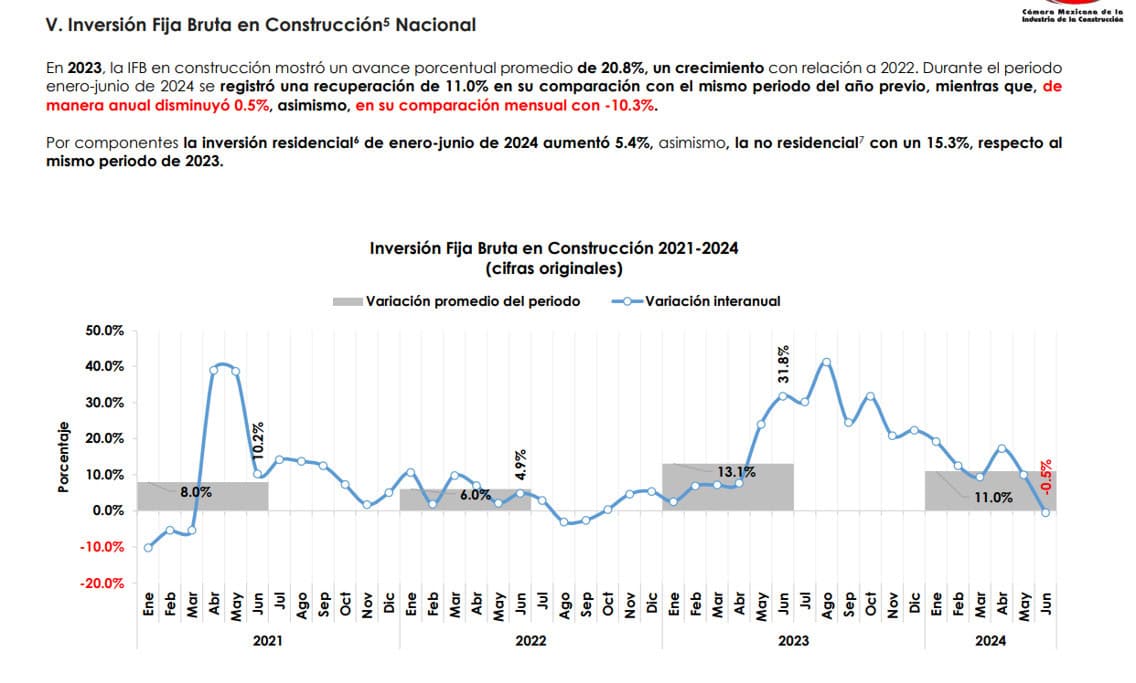

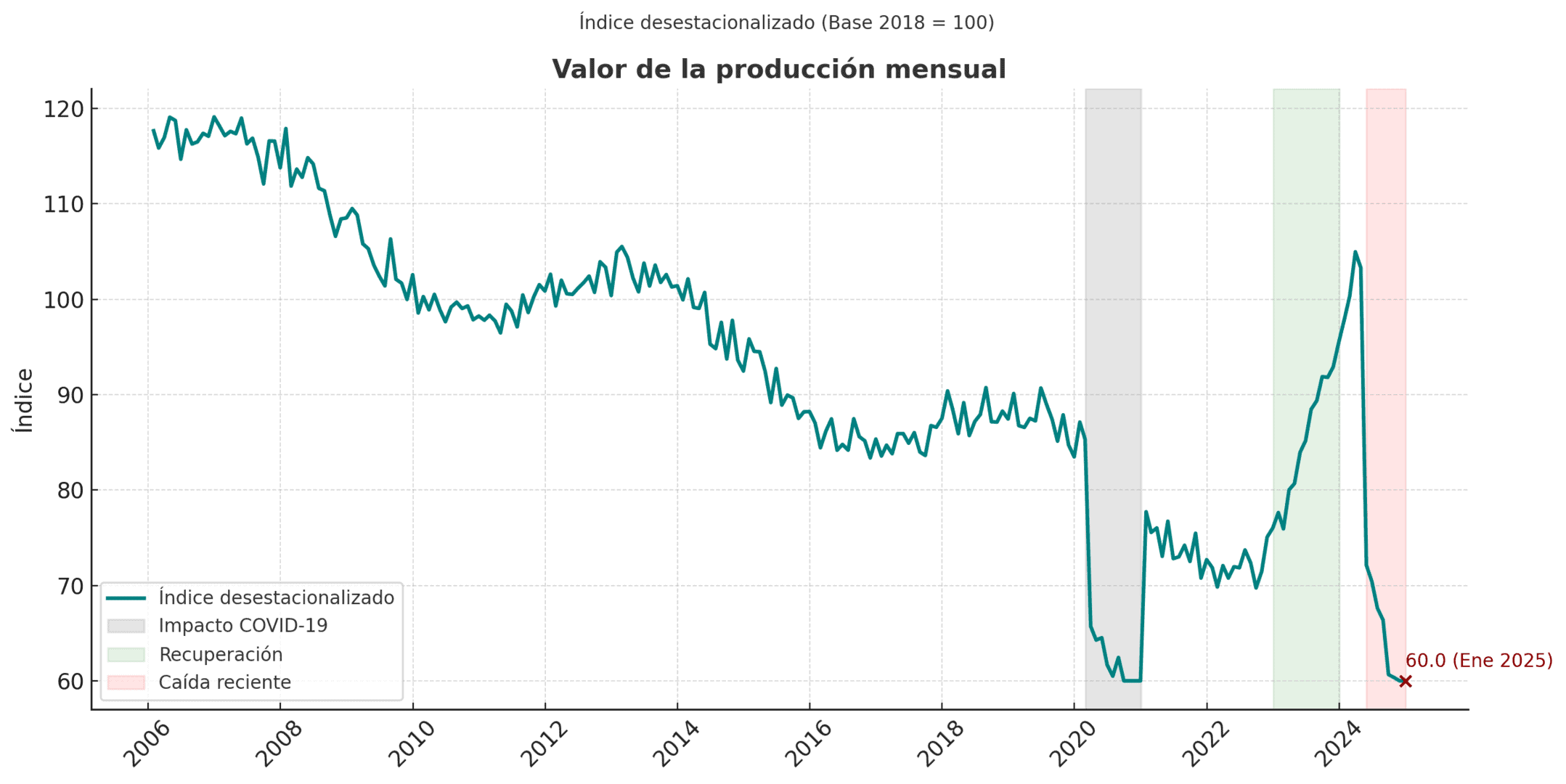

Estadísticas de la Industria de la Construcción

La industria de la construcción en México ha experimentado variaciones significativas en 2024. Durante el primer trimestre, se registró una recuperación del 21.0% en términos reales en la producción de las empresas constructoras, comparado con el mismo periodo de 2023. Sin embargo, en julio de 2024, el valor de producción descendió 0.9% en términos reales respecto al mes anterior, indicando fluctuaciones en la actividad constructora.

Estadísticas de Licencias de Construcción

Estadísticas de Licencias de Construcción

Estadísticas de Licencias de Construcción

Estadísticas de Licencias de ConstrucciónLas licencias de construcción sirven como un indicador adelantado de la actividad futura en el sector. Aunque datos específicos recientes no están disponibles en las fuentes consultadas, las fluctuaciones en el número de licencias concedidas reflejan un enfoque cauteloso por parte de los desarrolladores, posiblemente debido a incertidumbres económicas y cambios en la demanda del mercado.

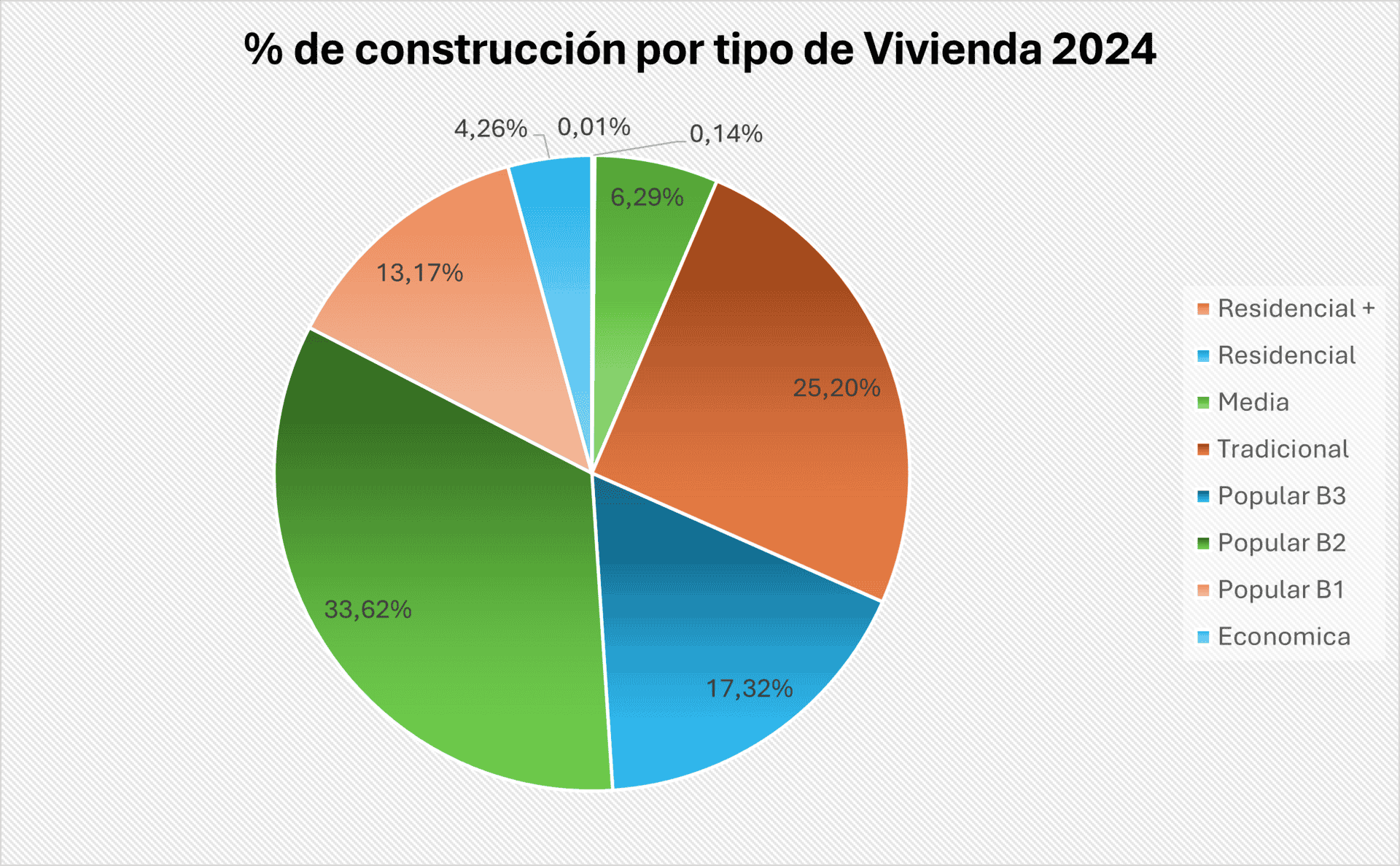

Gráfica: % Construcción por tipo de vivienda

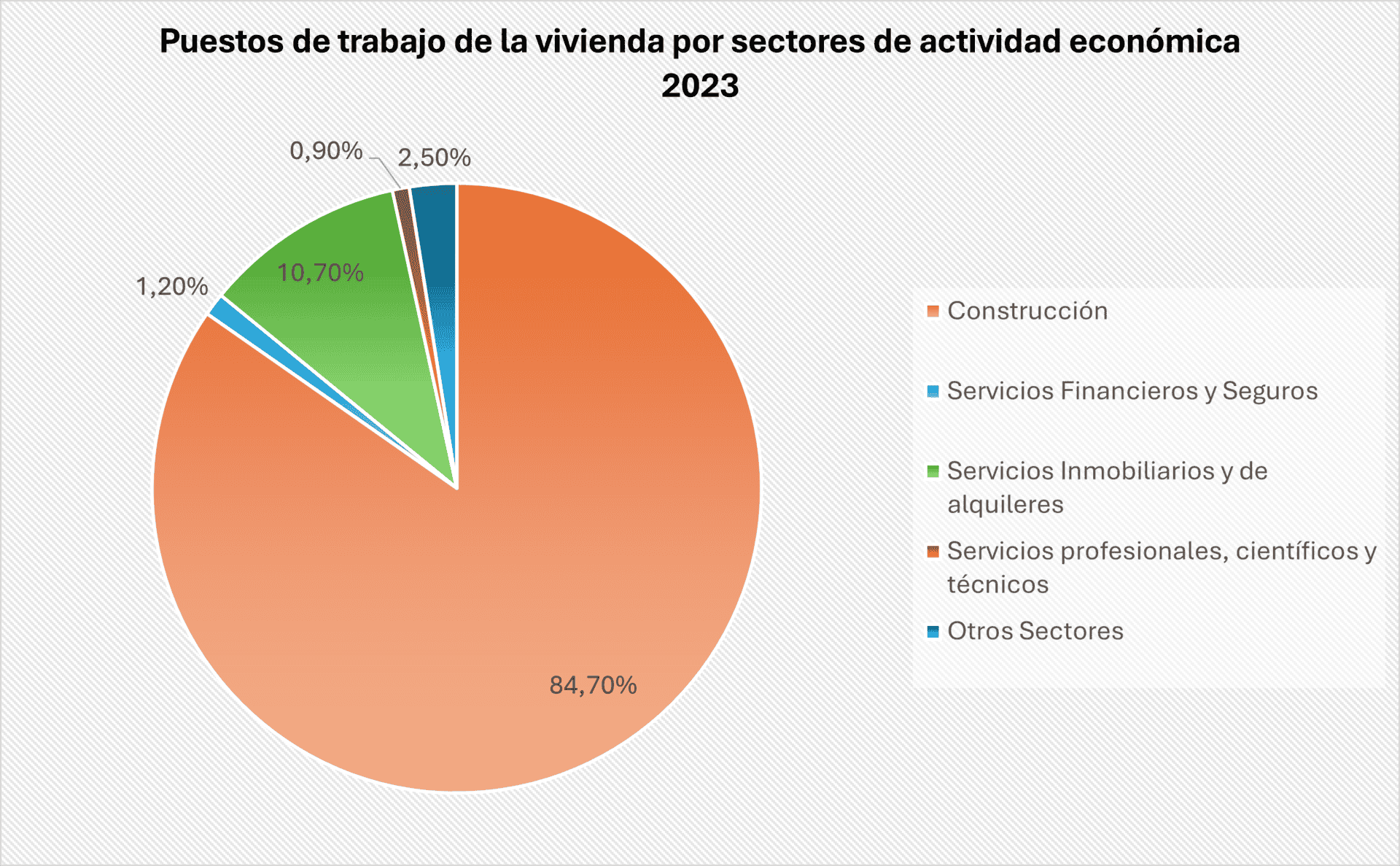

Gráfica: Puestos de trabajo y su participación en los sectores de construcción

En México, las clasificaciones B1, B2 y B3 dentro del sector inmobiliario se utilizan para segmentar la vivienda popular, una categoría definida principalmente por su precio, características físicas y perfil socioeconómico del comprador. Estas etiquetas provienen de metodologías de clasificación como las utilizadas por la Sociedad Hipotecaria Federal (SHF), la CANADEVI (Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda), o desarrolladores en estudios de mercado. Siendo B1 las clasificadas como más económicas y B3 Vivienda popular consolidada, ubicada en zonas más urbanizadas, con mejores accesos, transporte y servicios.

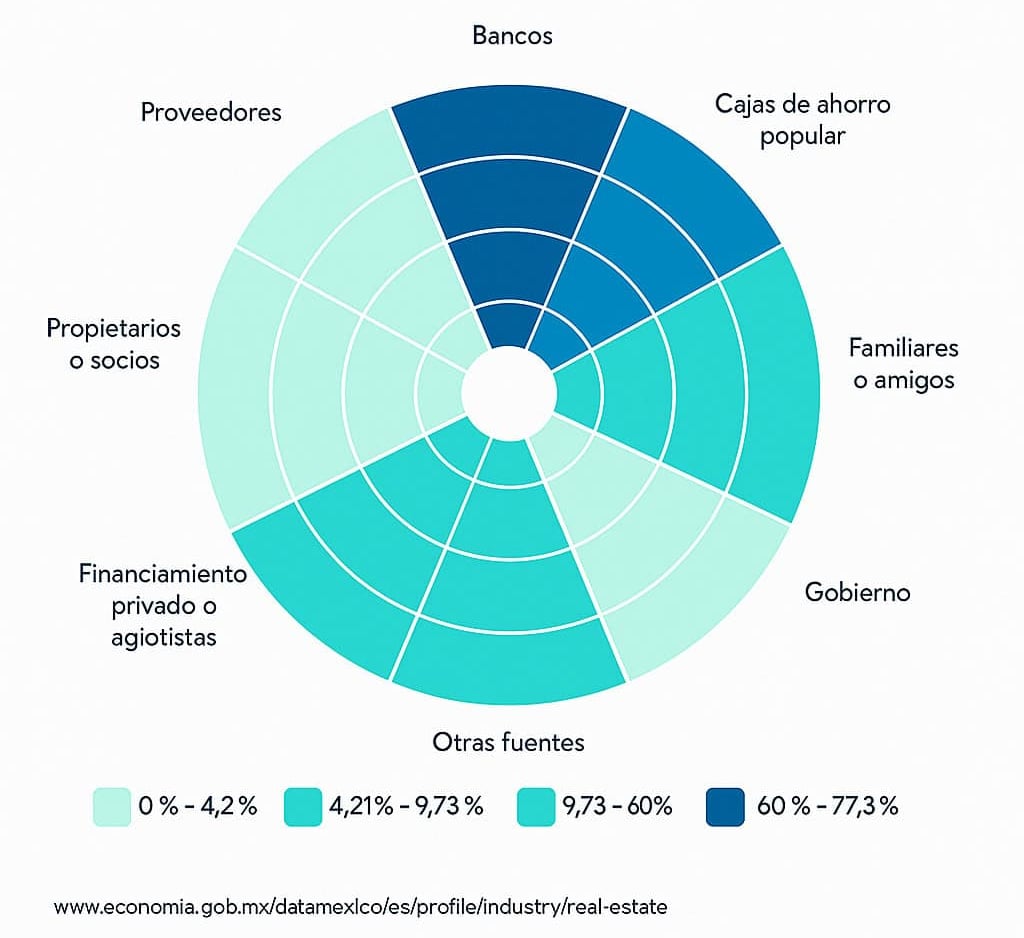

Financiación de Vivienda

Las tendencias en la financiación de vivienda revelan cambios en los préstamos hipotecarios y la accesibilidad. Durante los primeros siete meses de 2024, la banca financió 68,000 créditos hipotecarios, reflejando un crecimiento nominal del 8.2% en la cartera hipotecaria. Sin embargo, se proyecta que el número total de créditos hipotecarios otorgados en 2024 alcance los 735,160, indicando una posible disminución en comparación con años anteriores. Factores como las condiciones económicas y las políticas gubernamentales influyen en estas tendencias.

Índice de Valoración de la Construcción (PIB de la construcción)

Se esperaba que durante el 2022, el proceso de recuperación del sector compensara al resultado de 2020, sin embargo, variables como, la inflación general y en los insumos de la construcción, el alza en las tasas de interés, el conflicto entre Rusia y Ucrania y las tensiones comerciales menguaron la recuperación.

Durante el 2023, el sector observó una recuperación, ubicándose en 15.6% respecto al mismo periodo de 2022, al comparar diciembre contra diciembre de 2022 registró una recuperación de 14.8%, asimismo, en su comparación mensual con 0.1%

Gráfica: Valor de la producción del sector construcción

Inversión extranjera y accesibilidad al mercado en México

México se ha consolidado como uno de los destinos más atractivos para la inversión extranjera directa (IED) en América Latina, gracias a una combinación de factores estratégicos y políticas favorables.

Red de acuerdos comerciales: El país cuenta con una amplia red de 14 tratados de libre comercio que abarcan 50 países, incluyendo el T-MEC (Tratado entre México, Estados Unidos y Canadá), la Unión Europea y la Asociación Europea de Libre Comercio (AELC). Esta estructura facilita el acceso preferencial a diversos mercados internacionales, reduciendo barreras arancelarias y promoviendo un entorno propicio para el comercio y la inversión.

Marco legal para la inversión extranjera: México ofrece un entorno jurídico que garantiza la igualdad de trato entre inversionistas nacionales y extranjeros. Los inversores foráneos pueden adquirir, poseer y vender propiedades en la mayoría de los sectores sin restricciones significativas. Sin embargo, existen zonas restringidas —como áreas a 50 kilómetros de las costas y 100 kilómetros de las fronteras— donde la propiedad directa de bienes raíces por extranjeros está limitada, aunque es posible invertir a través de fideicomisos bancarios.

Sectores atractivos para la IED: Durante 2023, México registró una IED histórica de 36,058 millones de dólares, representando un incremento del 2.2% respecto al año anterior. Sin considerar movimientos extraordinarios como la fusión Televisa-Univisión y la reestructura de Aeroméxico, el aumento fue del 27%. La industria manufacturera captó el 50% de esta inversión, reflejando el interés sostenido en este sector.

Retos para los inversionistas extranjeros: A pesar del entorno favorable, los inversores enfrentan desafíos como la volatilidad cambiaria, que puede influir en la rentabilidad de las inversiones. Además, aunque el marco legal es generalmente acogedor, ciertos sectores estratégicos, como el energético, han experimentado cambios regulatorios que requieren un análisis detallado antes de invertir.

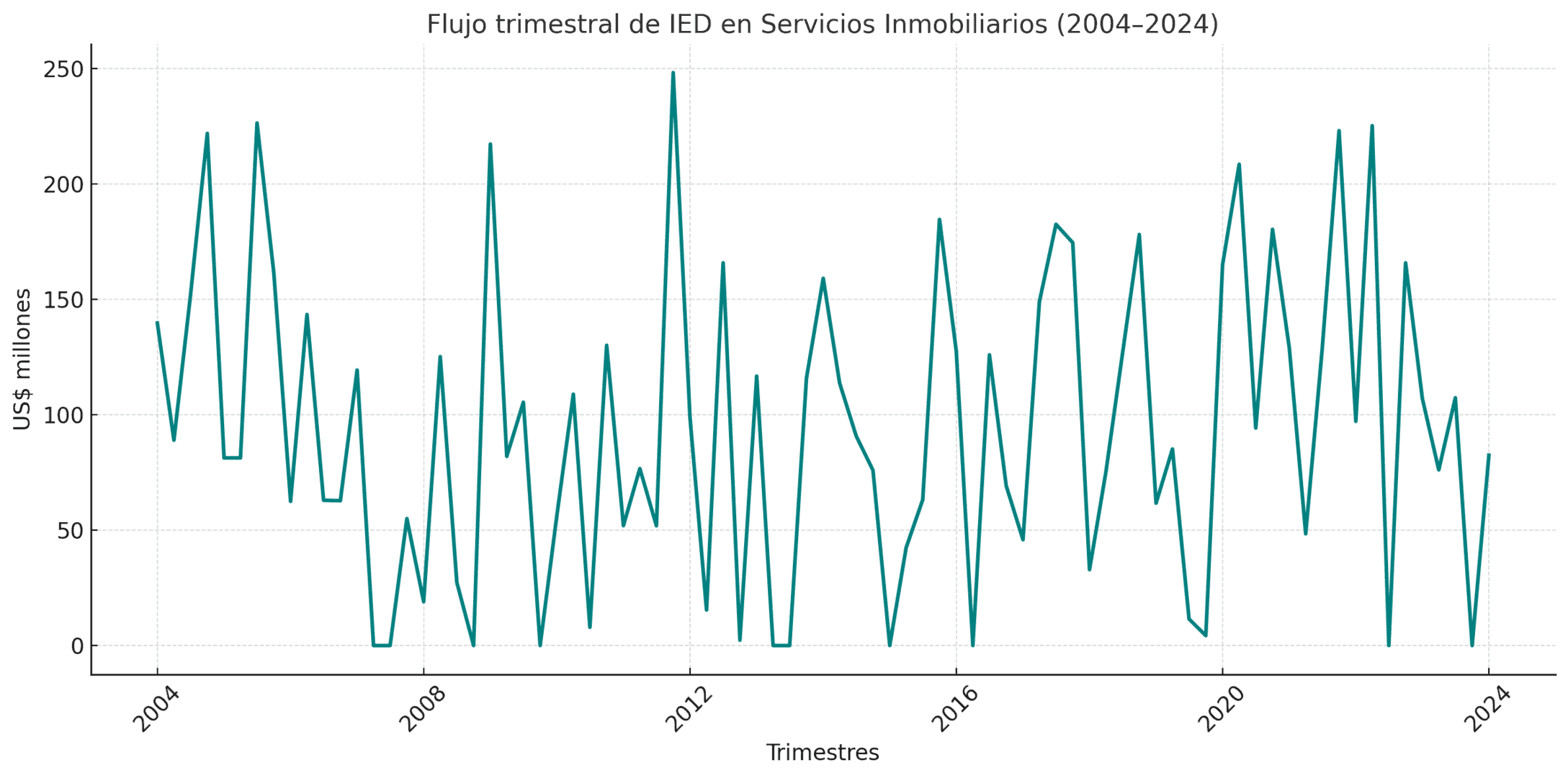

Inversión Extranjera Directa en el sector de la construcción en México

La Inversión Extranjera Directa (IED) en México ha mostrado una tendencia positiva en 2024, alcanzando cifras récord en diversos sectores. Al cierre del segundo trimestre de 2024, la IED total ascendió a 31,096 millones de dólares (mdd), representando un incremento del 7% respecto al mismo periodo del año anterior,

Sin embargo, es importante destacar que el sector de la construcción ha experimentado fluctuaciones en su crecimiento. Durante el tercer trimestre de 2024, el Producto Interno Bruto (PIB) de la construcción mostró una marcada desaceleración, pasando de un sólido crecimiento anual del 7.1% en el tercer trimestre de 2023 a un 0.4% en el mismo periodo de 2024.

A pesar de este crecimiento moderado, el sector de la construcción sigue siendo un componente esencial de la economía mexicana, contribuyendo significativamente al PIB nacional. No obstante, enfrenta desafíos como la volatilidad en la inversión y la necesidad de adaptarse a las condiciones económicas cambiantes.

En resumen, aunque la IED general en México ha alcanzado niveles históricos, el sector de la construcción muestra un crecimiento más moderado, reflejando la necesidad de estrategias que impulsen su dinamismo y atractivo para los inversionistas extranjeros.

Tendencias inmobiliarias para 2025 en México: Tecnología, sostenibilidad y cambios del mercado

El mercado inmobiliario mexicano se encuentra en una fase de transformación significativa, impulsada por la innovación tecnológica, un enfoque creciente en la sostenibilidad y cambios demográficos que redefinen la demanda y oferta de propiedades.

Avances tecnológicos

El sector PropTech en México ha experimentado un crecimiento notable en los últimos años. Empresas como Habi y La Haus han liderado este auge, facilitando procesos de compra y venta de viviendas mediante plataformas digitales. Estos startups han atraído inversiones significativas, reflejando la confianza de los inversores en soluciones tecnológicas aplicadas al sector inmobiliario.

Además, la digitalización de procesos, como recorridos virtuales y transacciones en línea, se ha convertido en una práctica común, mejorando la experiencia del usuario y agilizando operaciones. Se espera que para 2025, la adopción de tecnologías emergentes como la inteligencia artificial y el blockchain continúe transformando el panorama inmobiliario mexicano.

Iniciativas de sostenibilidad

La sostenibilidad se ha convertido en un pilar fundamental en el desarrollo inmobiliario en México. Certificaciones como LEED (Leadership in Energy and Environmental Design) y EDGE (Excellence in Design for Greater Efficiencies) han ganado protagonismo. Hasta 2023, México contaba con aproximadamente 5 millones de metros cuadrados de edificaciones certificadas bajo el estándar EDGE, evidenciando el compromiso del sector con prácticas constructivas sostenibles.

Desarrollos como Entrebosques en Zapopan, Jalisco, destacan por integrar espacios residenciales, comerciales y áreas verdes, obteniendo certificaciones ambientales que respaldan su eficiencia energética y responsabilidad ambiental.

Dinámica del mercado y cambios demográficos

Las preferencias de las nuevas generaciones están moldeando el mercado inmobiliario. Existe una inclinación hacia desarrollos verticales en zonas urbanas densas, que ofrecen cercanía a centros de trabajo, entretenimiento y servicios esenciales. Ciudades como Ciudad de México, Monterrey y Guadalajara están viendo un aumento en proyectos de uso mixto que combinan viviendas, oficinas y comercios, respondiendo a la demanda de una vida urbana más integrada.

Además, la tendencia hacia la creación de “microciudades” o comunidades planificadas que ofrecen todos los servicios necesarios en un radio accesible está ganando tracción, reflejando el deseo de reducir tiempos de traslado y mejorar la calidad de vida.

En resumen, el mercado inmobiliario mexicano para 2025 se perfila como un entorno dinámico donde la tecnología, la sostenibilidad y las cambiantes preferencias demográficas jugarán roles clave en la configuración de su futuro.

Eventos inmobiliarios en México para el 2025

A continuación, se presenta una lista de eventos destacados en el sector inmobiliario mexicano programados para el año 2025:

Fecha: 4 y 5 de junio de 2025

Ubicación: Westin Santa Fe, Ciudad de México

Descripción: Foro organizado por la Asociación de Desarrolladores Inmobiliarios (ADI), considerado el más importante del sector en México y Latinoamérica, donde se analizan oportunidades y retos de la industria.

Fecha: 27 y 28 de agosto de 2025

Ubicación: Ciudad de México

Descripción: Encuentro que conecta a líderes y ejecutivos de alto nivel de la industria inmobiliaria en un ambiente íntimo e informal, con debates sobre tendencias actuales y oportunidades de inversión.

Fecha: 2 al 6 de junio de 2025

Ubicación: Ciudad de México

Descripción: El PropTech Latam Summit Week 2025 es un evento destacado que reúne a líderes y profesionales del sector inmobiliario y tecnológico en América Latina. Programado del 2 al 6 de junio de 2025 en el Centro Citibanamex de la Ciudad de México, este encuentro ofrece una plataforma para explorar innovaciones tecnológicas aplicadas al mercado inmobiliario.

¿Quieres mantenerte al día con los eventos más relevantes del sector inmobiliario en América Latina? Visita nuestro calendario de eventos completo y descubre las ferias, foros y encuentros clave que están marcando la pauta en la región. Accede al calendario aquí

Principales proyectos inmobiliarios en México

México está experimentando un auge en desarrollos inmobiliarios emblemáticos que buscan transformar y revitalizar sus principales ciudades. A continuación, se destacan algunos de los proyectos más significativos en curso:

La Torre Rise es un rascacielos en construcción ubicado en Monterrey, Nuevo León. Se espera que alcance una altura de 475 metros con 94 pisos, lo que la convertirá en el edificio más alto de América Latina y uno de los más altos del continente americano. La torre contará con 34 niveles de oficinas inteligentes diseñadas para nuevas formas de trabajo. La finalización de la torre está programada para 2026.

The Sky es un rascacielos en construcción en Mérida, Yucatán. Tendrá una altura de más de 160 metros y contará con 36 niveles. El proyecto incluirá más de 35,000 metros cuadrados de oficinas y consultorios, espacios comerciales y áreas para restaurantes.

La Torre Reforma Colón es un proyecto de rascacielos en la Ciudad de México. Se espera que tenga una altura de 316 metros y 72 pisos, lo que la convertiría en el rascacielos más alto de la ciudad. El proyecto incluye otras cuatro torres con usos mixtos, como oficinas, hotel y viviendas, conectadas por un componente comercial. Se espera que todo el complejo esté terminado en 2025.

La University Tower es un rascacielos en construcción desde 2019 en la Ciudad de México, ubicado en la esquina de Paseo de la Reforma y la calle de Lucerna en la Colonia Juárez. Tendrá 203 metros de altura y 58 niveles, convirtiéndose en uno de los edificios más altos de la ciudad. El proyecto contará con más de 500 departamentos con una amplia variedad de prototipos que van de los 31 m² a 141 m², y extraordinarios penthouses de más de 200 m².

La Torre Sohl, también conocida como Constitución 999, es un rascacielos en construcción en Monterrey, Nuevo León. Tendrá una altura de 268 metros y 62 pisos, y forma parte de un desarrollo de usos mixtos que incluye departamentos, lofts, oficinas, senior living y área comercial. Se planea que la construcción esté finalizada para 2025.

Conclusiones: Estado actual y perspectivas de futuro del mercado inmobiliario mexicano

El mercado inmobiliario mexicano vive hoy un momento de evolución profunda. Ha dejado atrás una etapa de consolidación para entrar en una fase de transformación, con señales claras de madurez, pero también de renovación. Lo que vemos en 2024 —y proyectamos hacia 2025— es un sector que combina oportunidades sólidas con nuevos desafíos, en un entorno cada vez más dinámico, competitivo y exigente.

En lo económico, el país mantiene una base estable: una inflación moderada, un tipo de cambio fuerte y un déficit fiscal bajo control. Estos elementos han sido clave para atraer flujos constantes de inversión extranjera, que el año pasado superaron los 36 mil millones de dólares, con un creciente interés por sectores como el industrial, el logístico y el turístico. Sin embargo, los altos tipos de interés y la dificultad de acceso al crédito —especialmente para quienes trabajan en la informalidad— siguen limitando el desarrollo del mercado residencial.

El segmento industrial, por su parte, se encuentra en pleno apogeo. El fenómeno del nearshoring está redibujando el mapa económico del país. Estados como Nuevo León, Chihuahua, Jalisco y el Bajío están recibiendo inversión como nunca antes, con proyectos de parques industriales, centros logísticos y hubs tecnológicos que apuntan a consolidar a México como pieza clave en las cadenas de suministro globales.

En el ámbito residencial, los precios siguen al alza —con un crecimiento promedio del 8.5% anual según el índice SHF—, pero la oferta de vivienda asequible sigue sin alcanzar el ritmo de la demanda. Factores como el aumento de costos en materiales de construcción, el acceso limitado a financiamiento y la creciente presión urbana obligan a replantear qué y para quién se está construyendo. Nuevas generaciones, más conectadas, móviles y conscientes del entorno, están impulsando productos distintos: modelos de renta institucional, desarrollos de uso mixto y espacios más sostenibles.

Referencias Bibliográficas

- Asociación de Bancos de México. (2024, septiembre 19). La banca impulsa la inclusión financiera y la economía mexicana.

https://www.abm.org.mx/sala-deprensa/historico/Comunicado_19_09_2024.pdf

- Banco de México. (2024). Indicadores económicos y financieros.

- Centro Mexicano de Estudios Económicos del Sector de la Construcción. (2024, junio 3). Informe nacional del sector de la construcción. Cámara Mexicana de la Industria de la Construcción. https://www.cmic.org.mx/ceesco/Paginas/2024/Documentos_Nacionales/Informe%20Nacional%20del%20Sector%20de%20la%20Construcci%C3%B3n%2003-06-2024.pdf

- mx. (2024). Créditos hipotecarios: estadísticas actualizadas en México. https://dinero.mx/credito-hipotecario/estadisticas/

- com. (2024). Expo Real Estate México 2025.

https://exporealestatemexico.com

- González, L. (2024, noviembre). Economía mexicana crece 1.6% anual en el 3T2024. México, ¿Cómo Vamos?

Gobierno de México. Secretaría de Economía. (2024, febrero). Informe estadístico sobre la inversión extranjera directa en México – 4T2023.

https://www.gob.mx/cms/uploads/attachment/file/915793/Informe_Congreso_2023-4T.pdf

- Gobierno de México. Sociedad Hipotecaria Federal. (2024). Índice SHF de precios de la vivienda en México. https://www.gob.mx/shf/articulos/153421

- GRI Club. (2024). Mexico GRI Real Estate 2025. https://www.griclub.org/event/real-estate/mexico-gri-real-estate-2025_4745

- (2024, septiembre). Encuesta Nacional de Empresas Constructoras (ENEC). https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2024/enec/enec2024_09.pdf

- Lamudi México. (2024). Proyección del sector inmobiliario en México para 2025. https://www.lamudi.com.mx/journal/cual-es-la-proyeccion-del-sector-inmobiliario-en-mexico-para-2025/

- Leaf Latam. (2023). Edificios verdes certificados por LEAF en México. https://leaflatam.com/edificios-verdes-certificados-por-leaf-en-mexico/

- Real Estate Market & Lifestyle. (2023). En México hay 5 millones de m² con certificación EDGE.

- Real Estate Market & Lifestyle. (2024). Vivienda en 2025: tendencias que transformarán las ciudades de México.

- Valora Analitik. (2024). La Haus y Habi: visión PropTech lidera el sector inmobiliario. https://www.valoraanalitik.com/la-haus-habi-vision-proptech-lideran-sector-inmobiliario/