El arrendamiento financiero en América Latina

El leasing financiero, también conocido como arrendamiento financiero, leasing habitacional o simplemente leasing, es un mecanismo de financiamiento inmobiliario que cada vez esta siendo más utilizado en América Latina. Su propósito es facilitar el acceso a bienes raíces, permitiendo a empresas e individuos utilizar una propiedad con la opción de adquirirla al final del contrato.

Aunque el concepto es el mismo en toda la región, cada país tiene regulaciones específicas, condiciones de mercado y prácticas particulares que influyen en la forma en que se estructuran estos contratos. En este artículo, analizamos el leasing financiero en México, Colombia, Argentina y Chile, explicando sus características y la manera en que opera en cada mercado. A lo largo del texto, utilizamos indistintamente los términos leasing financiero, leasing inmobiliario, arrendamiento financiero y leasing habitacional, ya que todos hacen referencia a modelos similares con diferencias según la legislación de cada país.

¿Qué es arrendamiento financiero o Leasing?

Un contrato de arrendamiento financiero es aquel mediante el cual una entidad arrendadora pone a disposición de un arrendatario (personas morales o físicas con actividad económica) bienes tangibles a cambio de un pago mensual. Al finalizar el periodo pactado, podemos ejercer la adquisición del activo a través de un pago.

¿Qué es el Arrendamiento Financiero en Bienes Raíces?

El arrendamiento financiero inmobiliario es un contrato mediante el cual una entidad arrendadora pone a disposición de una empresa o persona física con actividad económica un inmueble comercial o industrial, a cambio de pagos periódicos. Al finalizar el plazo del contrato, el arrendatario puede ejercer la opción de compra mediante un pago previamente establecido, adquiriendo la propiedad de manera definitiva.

En países como México, Colombia, Chile y Argentina, este esquema es ampliamente utilizado para la adquisición de activos inmobiliarios estratégicos, incluyendo edificios corporativos, centros logísticos y espacios comerciales. Además, se ha consolidado como una herramienta financiera para proyectos de expansión empresarial, permitiendo a las compañías operar en inmuebles clave sin necesidad de adquirirlos desde el inicio.

Arrendamiento Financiero en Bienes Raíces: Características y Beneficios Fiscales

El arrendamiento financiero en bienes raíces, también es conocido como leasing capitalizable, se diferencia de un arrendamiento operativo porque generalmente no incluye servicios adicionales ni permite cancelaciones anticipadas. A lo largo del contrato, el arrendatario paga cuotas periódicas, y al finalizar el plazo acordado, tiene la opción de adquirir el inmueble por un valor residual previamente establecido o, en algunos casos, transferir la propiedad. La renta no es 100% deducible, pero sí completamente amortizable, lo que puede ofrecer ventajas fiscales para las empresas que buscan optimizar su carga impositiva.

Este tipo de arrendamiento se utiliza principalmente para activos inmobiliarios de larga vida útil, como edificios corporativos, bodegas industriales y locales comerciales, en contraste con el arrendamiento operativo, que es más común en propiedades con contratos de uso temporal, como oficinas flexibles o espacios comerciales en ubicaciones estratégicas.

¿Cómo Funciona el Leasing Inmobiliario?

El leasing inmobiliario permite que los pagos de arrendamiento no representen un gasto sin retorno, sino que contribuyan a la amortización del valor del inmueble. A lo largo del contrato, el arrendatario realiza pagos periódicos que pueden servir como una inversión parcial en la propiedad, con la opción de adquirirla al finalizar el plazo acordado.

Sin embargo, la decisión final recae en el arrendatario. Si al término del contrato considera que el inmueble no cumple con sus expectativas o necesidades, tiene la libertad de declinar la opción de compra sin compromisos adicionales.

Desde el punto de vista financiero, el arrendamiento financiero se contabiliza como una deuda, similar a un crédito hipotecario, aunque sin la obligación de un pago inicial elevado. Sin embargo, una de sus principales desventajas es que no permite la devolución del inmueble antes de finalizar el contrato, lo que puede representar un riesgo si las condiciones del mercado inmobiliario cambian.

Si te interesa cómo el desarrollo urbano influye en el mercado inmobiliario, te invito a leer “El Impacto de las Smart Cities en el Mercado Inmobiliario y la Diversificación: Caso de Estudio”. Este artículo analiza cómo las ciudades inteligentes están transformando la demanda de propiedades, creando nuevas oportunidades para inversionistas que buscan modelos de financiamiento flexible, como el leasing inmobiliario. Lee más aquí: Impacto de las Smart Cities en el Mercado Inmobiliario

Concepto de arrendamiento financiero: Latinoamérica frente a Norteamérica

El concepto de arrendamiento financiero en América Latina y América del Norte varía significativamente debido a las diferencias en los sistemas jurídicos, las condiciones económicas y las estructuras de mercado. En América Latina, el leasing suele referirse tanto a los contratos de alquiler como a los de arrendamiento financiero, ya que las empresas recurren con frecuencia al leasing como alternativa a la financiación crediticia debido al acceso limitado al capital. En cambio, en Norteamérica, el arrendamiento financiero se asocia principalmente al alquiler de bienes inmuebles y al arrendamiento financiero de bienes de equipo, con un sector financiero bien desarrollado que permite a las empresas elegir entre el arrendamiento financiero y la compra.

Una distinción clave radica en el uso de la moneda y los ajustes por inflación. En América Latina, la inestabilidad económica y periodos de elevada inflación conducen a arrendamientos indexados a los índices de precios al consumo (IPC, INPC o referencias alternativas) y, en algunos países, a arrendamientos denominados en USD para mitigar los riesgos de devaluación de la moneda. Esto es especialmente común en Argentina y México, donde los arrendadores y los inversores favorecen los contratos de arrendamiento en divisas. Por el contrario, los contratos de arrendamiento en Estados Unidos y Canadá suelen denominarse en moneda local, y los ajustes de los alquileres se negocian como incrementos anuales fijos, en lugar de vincularse a la inflación.

Desde el punto de vista jurídico, América Latina opera con arreglo al Derecho Civil, con normas de arrendamiento incorporadas en los Códigos Civil y Mercantil de cada país. Países como Argentina y Colombia imponen estrictas protecciones a los inquilinos, por lo que los desahucios son un proceso largo y complejo que puede durar más de 12 meses si es impugnado. En México y Chile, las leyes de desahucio tienden a ser más favorables a los propietarios, lo que permite una resolución más rápida de los litigios. En cambio, en Norteamérica se aplica el Common Law, y los contratos de arrendamiento se rigen a nivel estatal o provincial, lo que ofrece una mayor flexibilidad en las negociaciones contractuales y una aplicación legal más rápida. Los arrendadores de EE. UU. gozan de mayor protección, sobre todo en los arrendamientos comerciales, donde los procesos de desahucio son más ágiles y suelen durar menos de seis meses en la mayoría de las jurisdicciones.

El tratamiento fiscal de los arrendamientos también varía. En América Latina, los pagos de arrendamientos comerciales suelen estar sujetos al IVA, y los gastos de arrendamiento pueden ser deducibles de impuestos para las empresas. En Norteamérica, los arrendamientos son generalmente deducibles fiscalmente sin implicaciones de IVA, haciendo del arrendamiento una opción preferida para las empresas que buscan optimizar el flujo de caja y la eficiencia fiscal.

Estas diferencias ponen de relieve los retos y las oportunidades únicos del arrendamiento en estas regiones, subrayando la importancia de comprender los marcos jurídicos locales, los riesgos económicos y las normas contractuales a la hora de celebrar contratos de arrendamiento en América Latina frente a América del Norte.

1. México

El Leasing Inmobiliario en México

En México, el leasing inmobiliario se ha consolidado como una alternativa atractiva de financiamiento para la adquisición de bienes raíces. Su principal ventaja radica en que permite a empresas y particulares preservar su capital y optimizar su flujo de efectivo, facilitando el acceso a propiedades sin necesidad de una inversión inicial significativa.

El mercado de leasing inmobiliario en el país ha mostrado un crecimiento sostenido en los últimos años, impulsado por la demanda creciente de espacios residenciales, oficinas, comercios e instalaciones industriales. Este dinamismo refleja el interés de inversionistas y empresas por estructuras de financiamiento más flexibles y estratégicas en el sector inmobiliario.

Características

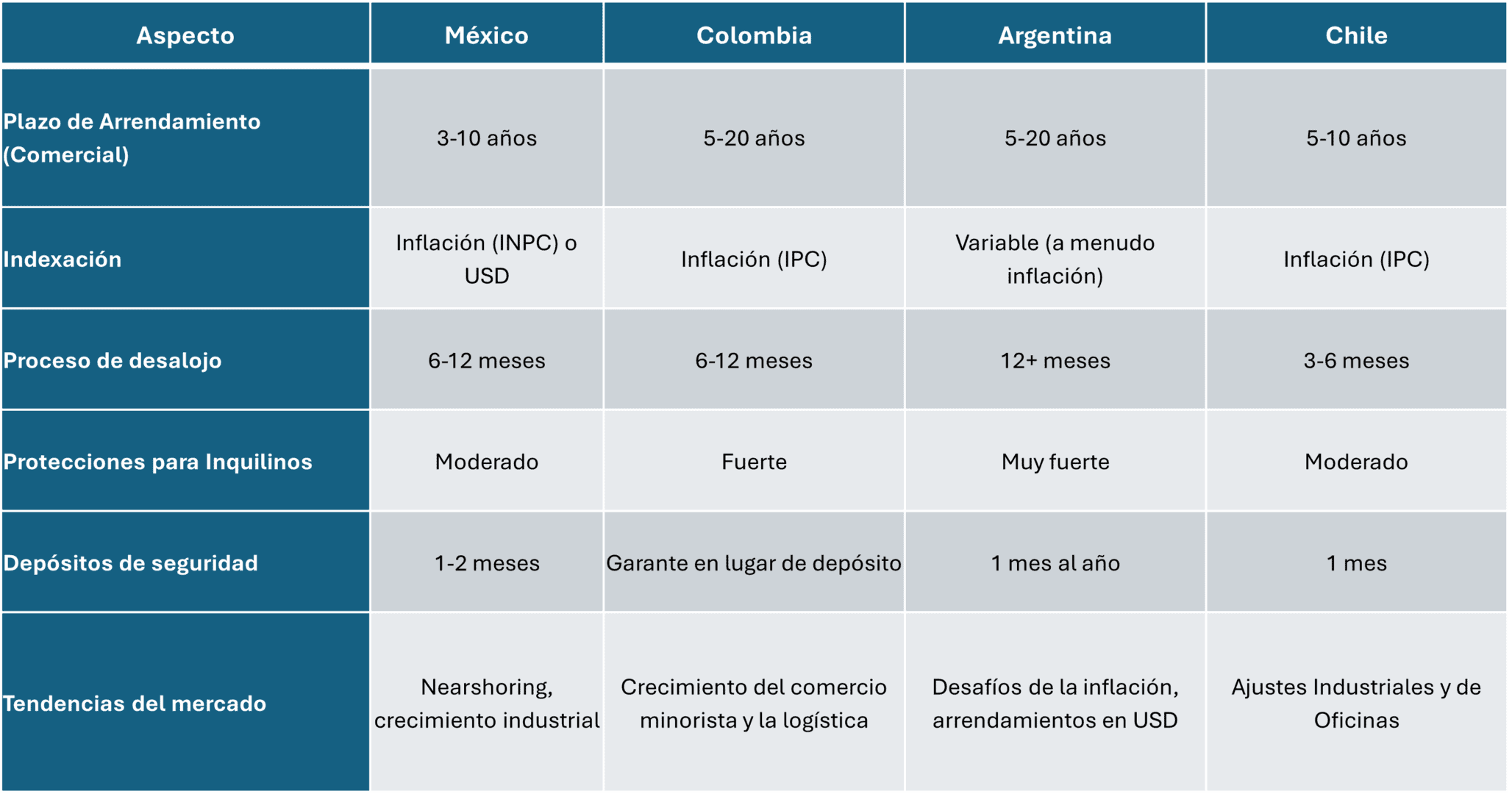

- Marco Legal: Los arrendamientos se rigen por el Código Civil de cada estado. En los arrendamientos comerciales, los términos son en su mayoría negociables, mientras que los arrendamientos residenciales tienen más regulaciones para proteger a los inquilinos. La base legal del leasing inmobiliario en México se encuentra principalmente en laLey de Arrendamiento Inmobiliario (LAI) y en la Ley de Inversión Extranjera (LIE).

- Plazos de arrendamiento: Normalmente de 3 a 10 años para los arrendamientos comerciales, con opciones de renovación.

- Indexación: La mayoría de los contratos de arrendamiento se ajustan anualmente en función de la inflación (INPC – Índice Nacional de Precios al Consumidor) o en dólares estadounidenses en las mejores ubicaciones.

- Derechos de los inquilinos y desahucio: La Ley de Extinción de Dominio permite al gobierno confiscar propiedades utilizadas para actividades ilegales, lo que ha hecho a los propietarios más cautelosos. Los desahucios pueden llevar meses si los inquilinos los impugnan.

- Depósitos de garantía: Por lo general, de uno a dos meses de alquiler para los arrendamientos residenciales; los comerciales pueden exigir un aval bancario o una garantía corporativa.

- Tendencias del mercado: El sector industrial (logística, nearshoring) está impulsando la demanda, sobre todo en Monterrey, Ciudad de México y Guadalajara.

El leasing inmobiliario en México ha captado el interés de entidades privadas, que han identificado una oportunidad en este modelo de financiamiento para bienes raíces. Actualmente, existen empresas especializadas en arrendamiento financiero inmobiliario, dirigidas tanto a personas como a empresas de diversos sectores y tamaños, ofreciendo soluciones adaptadas a sus necesidades específicas.

Las oportunidades en este mercado son amplias, beneficiando tanto a empresas como a inversionistas individuales. Las empresas pueden utilizar el leasing para adquirir inmuebles estratégicos y expandir sus operaciones sin comprometer su capital de trabajo, mientras que los inversionistas pueden aprovechar este esquema como una alternativa de inversión, difiriendo el costo del inmueble y generando ingresos a través del subarrendamiento.

Dado su crecimiento y flexibilidad, el leasing inmobiliario se ha convertido en una opción de financiamiento cada vez más popular en México, respaldada tanto por entidades privadas como por instituciones de financiamiento público, facilitando el acceso a bienes raíces de manera estratégica y financieramente eficiente.

2. Colombia:

El leasing inmobiliario en Colombia

Mas comúnmente conocido como Leasing Habitacional es un mecanismo de financiación en el que una entidad financiera adquiere una vivienda y la cede a una persona natural para su uso. El arrendatario paga un canon mensual hasta completar el valor financiado y, al finalizar el contrato, tiene la opción de compra, que puede oscilar entre el 1% y el 20% del valor del inmueble.

Este modelo permite financiar hasta el 90% del valor de la vivienda, con plazos que van desde 5 hasta 20 años. Durante el contrato, la propiedad permanece a nombre del banco y es inembargable, salvo la opción de compra. Además, el inmueble debe estar asegurado, y el arrendatario debe contar con un seguro de vida.

Una ventaja clave del Leasing Habitacional es que no requiere la constitución de hipotecas, reduciendo costos de adquisición. Sin embargo, la elección del porcentaje de opción de compra influye en las cuotas: a mayor opción de compra, menor canon mensual, pero un pago final más alto, y viceversa.

Esta alternativa permite financiar viviendas nuevas, usadas o sobre planos, facilitando el acceso a la propiedad sin necesidad de una hipoteca tradicional.

Características

- Marco legal: Los arrendamientos residenciales están regulados por la Ley 820 de 2003, mientras que los comerciales se rigen por el Código Civil y el Código de Comercio.

- Plazos de arrendamiento: Normalmente de 5 a 10 años para los arrendamientos comerciales; los arrendamientos residenciales suelen oscilar entre 1 y 3 años.

- Indexación: Los aumentos del alquiler están vinculados a la inflación (IPC – Índice de Precios al Consumidor).

- Derechos de los inquilinos y desahucio: Colombia tiene fuertes protecciones para los inquilinos. Los desahucios pueden tardar entre 6 y 12 meses si son impugnados, por lo que es crucial seleccionar adecuadamente a los inquilinos.

- Depósitos de garantía: Poco común en los contratos de arrendamiento de viviendas. En su lugar, los propietarios suelen exigir un fiador o una póliza de seguro de alquiler.

- Tendencias del mercado: El arrendamiento de locales comerciales se ha recuperado tras la pandemia, con demanda en Bogotá, Medellín y Barranquilla. El sector logístico también está creciendo debido a la expansión del comercio electrónico.

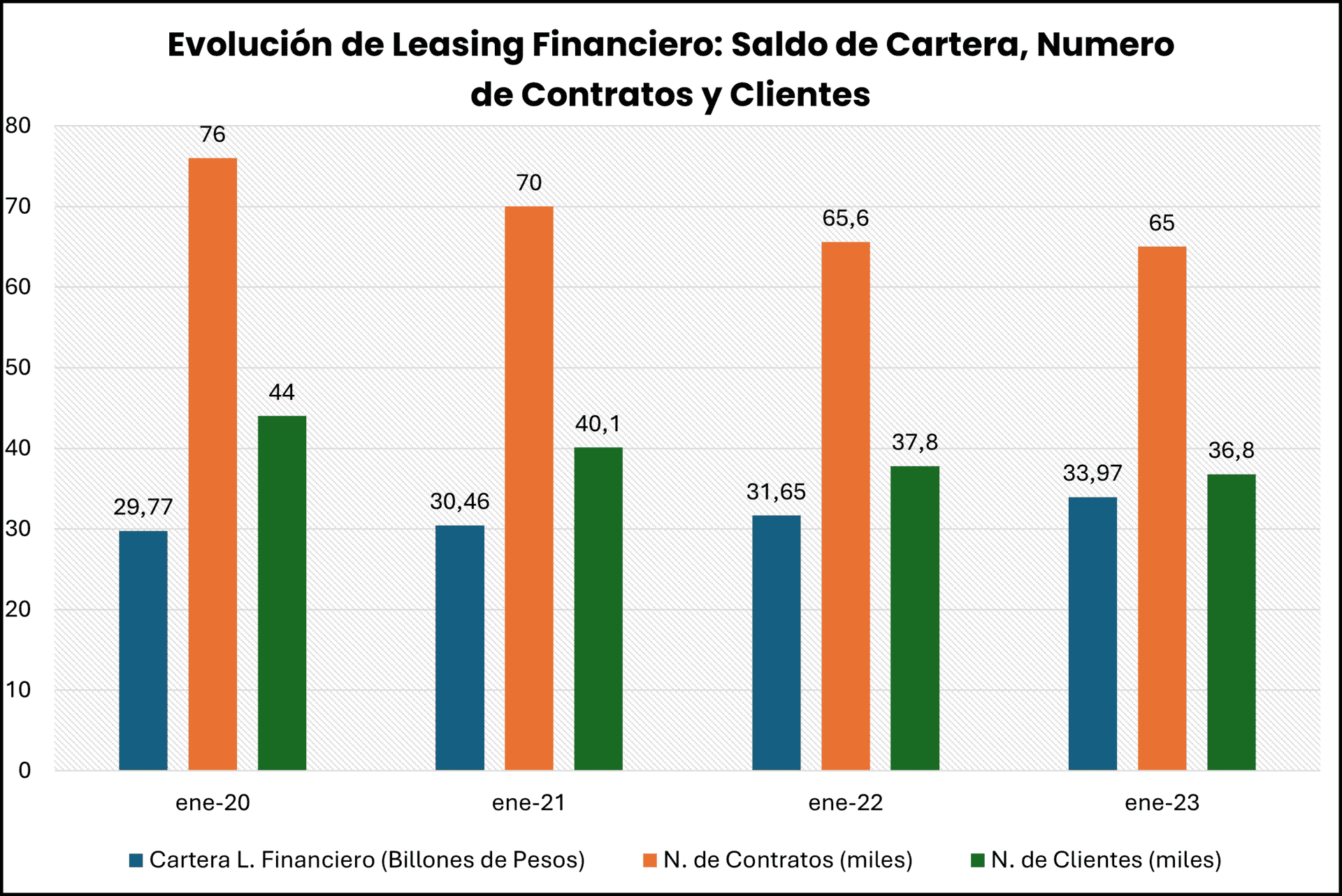

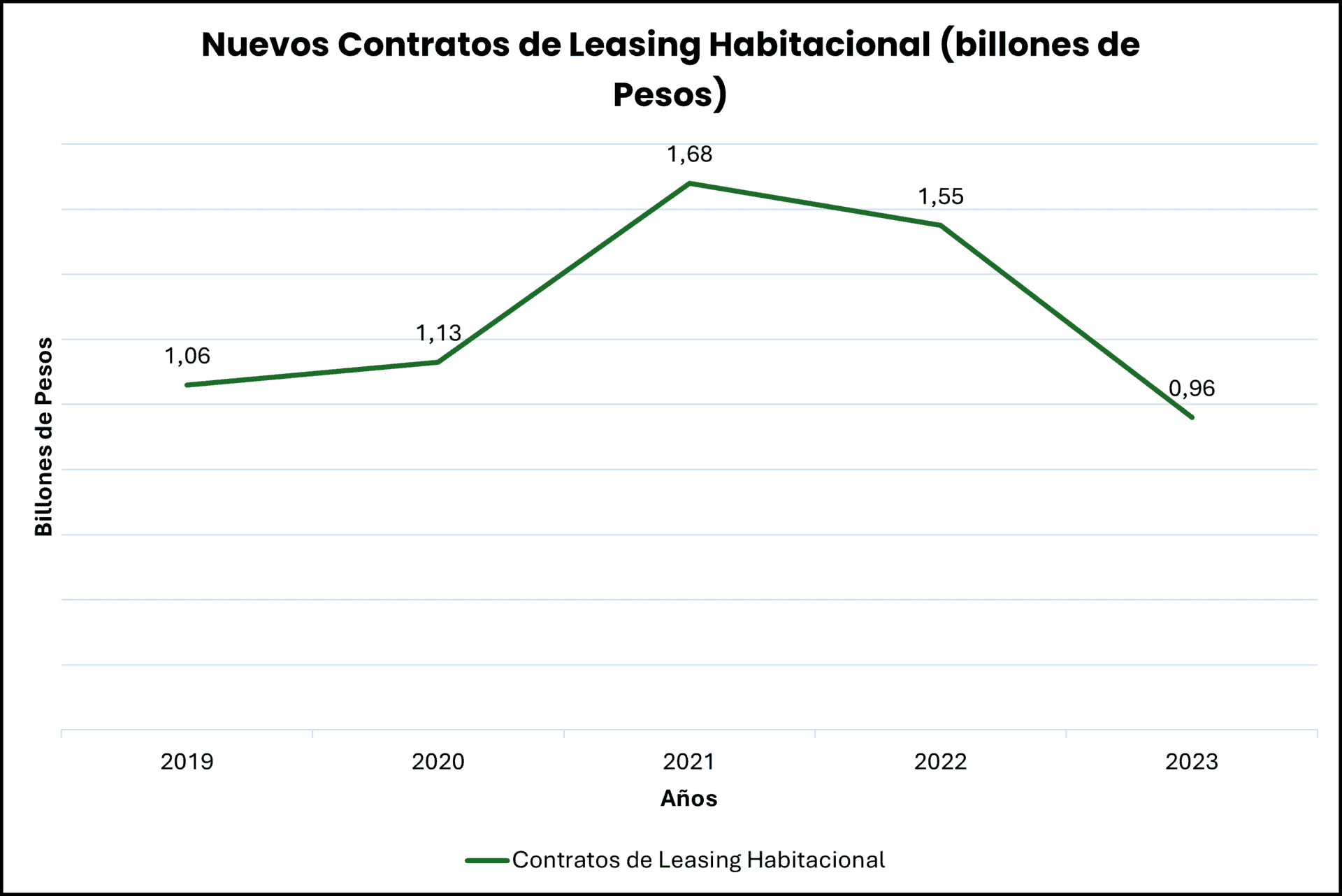

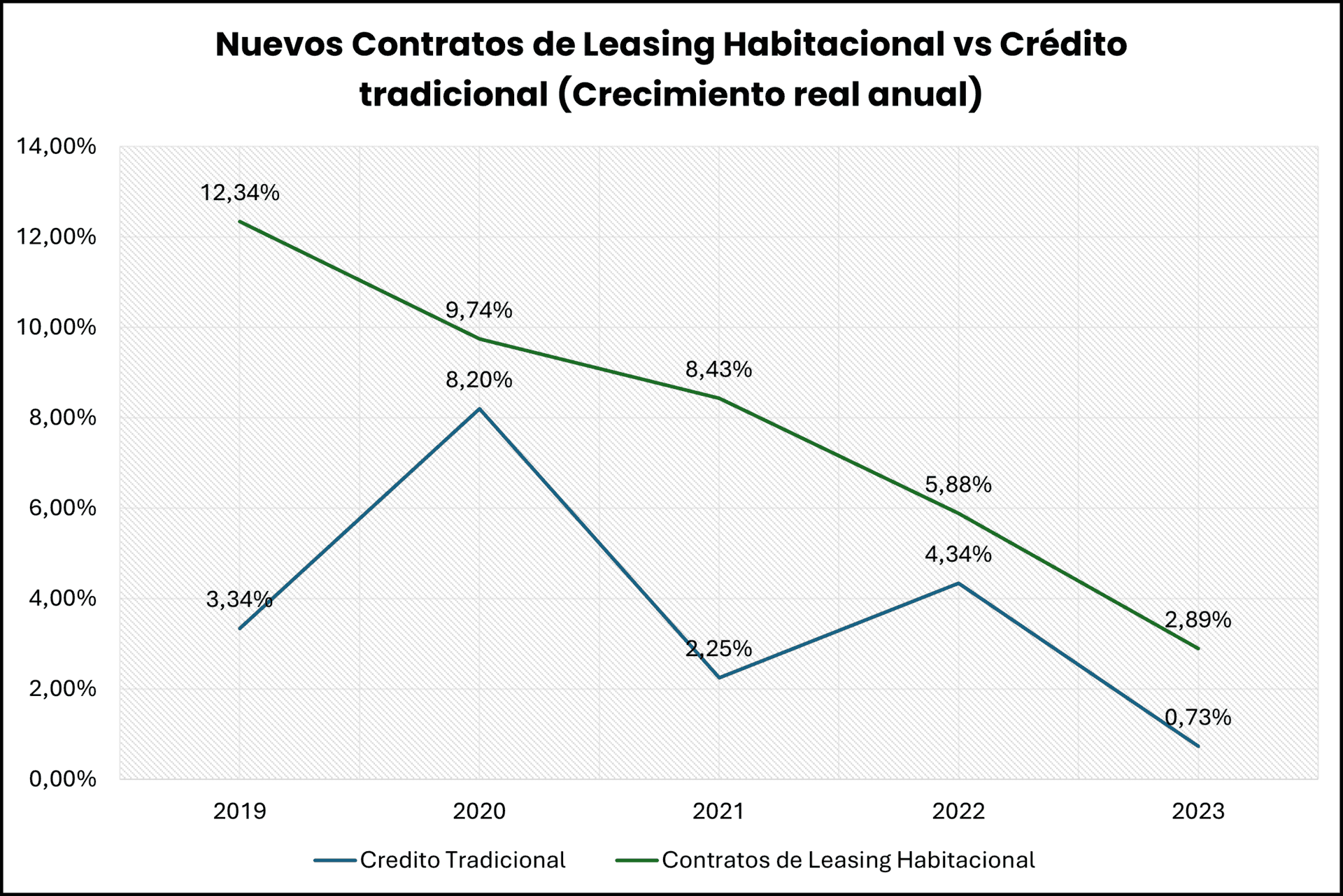

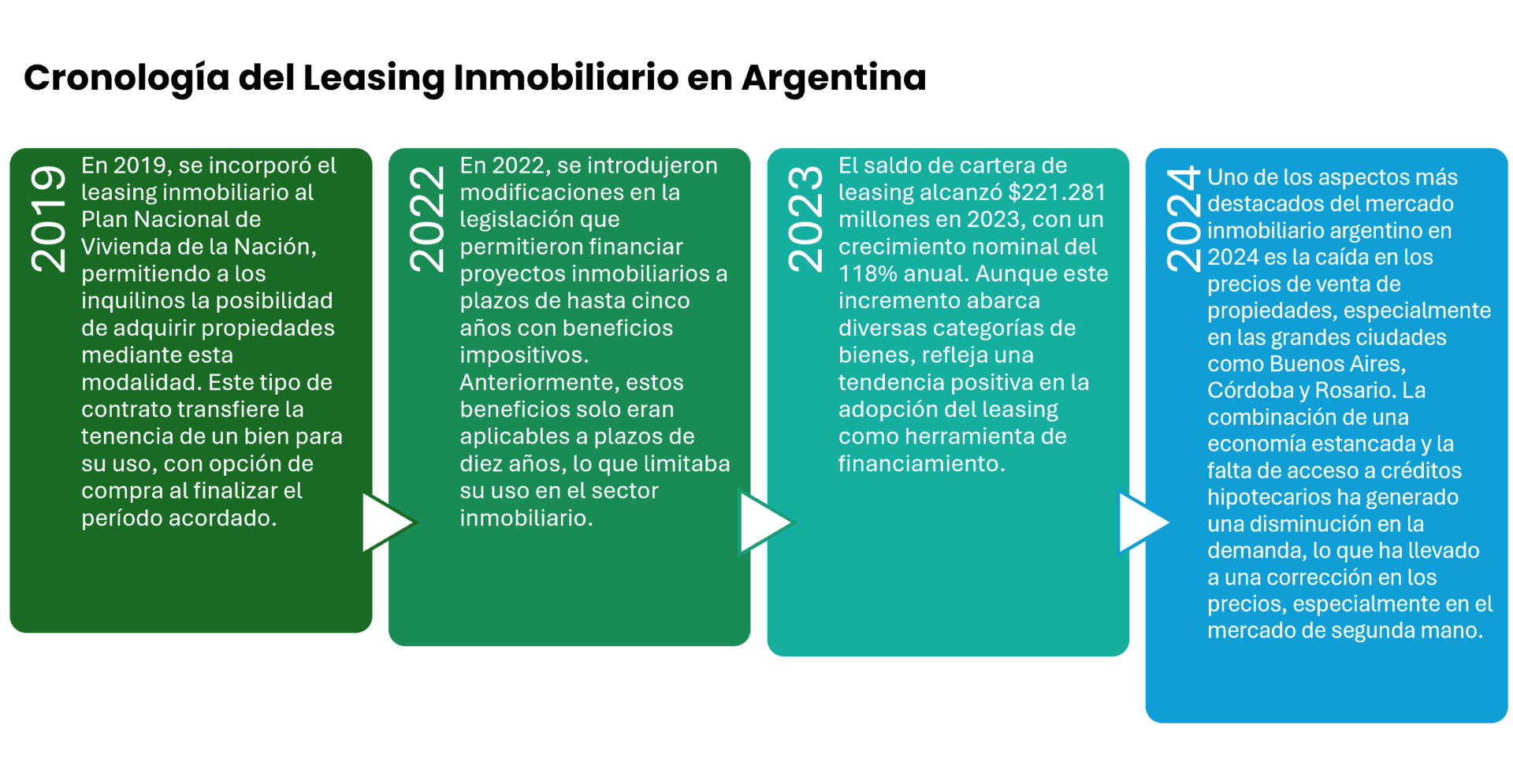

3. Argentina:

El Leasing Inmobiliario en Argentina

El leasing inmobiliario, también conocido como arrendamiento financiero de bienes raíces, es una alternativa de financiamiento en Argentina que combina elementos del alquiler y la compra de propiedades. Este modelo ha ganado popularidad en contextos de altas tasas de interés y restricciones en el acceso a créditos, ya que permite acceder a una propiedad con menor desembolso inicial y mayor flexibilidad financiera.

El Código Civil y Comercial de la Nación regula el leasing inmobiliario en Argentina. Según el Artículo 1.233, el contrato de leasing establece que una parte adquiere un bien y lo cede en uso a otra a cambio de un canon, con la opción de compra al finalizar el contrato. El Artículo 1.234 señala que, en el caso de bienes inmuebles, el contrato debe inscribirse en el registro correspondiente para que tenga efectos frente a terceros.

Además, los contratos de leasing inmobiliario en Argentina deben especificar las cuotas a pagar, las condiciones de mantenimiento del inmueble, el plazo del contrato y el valor residual para ejercer la opción de compra.

El leasing se presenta como una herramienta financiera de gran potencial en Argentina, especialmente en un contexto de recuperación económica proyectada para 2025. Este instrumento, que permite financiar bienes de capital a través de un esquema de alquiler con opción de compra, se encuentra subutilizado en el país, representando apenas el 0,05% del PBI. En comparación con economías vecinas como Colombia (4,5%), Chile (3,4%) o México (2%), Argentina muestra un margen significativo de mejora.

Características

- Marco jurídico: Los arrendamientos están regulados por el Código Civil y Comercial de Argentina, con frecuentes intervenciones gubernamentales.

- Plazos de arrendamiento: Los arrendamientos residenciales deben tener una duración mínima de 3 años, mientras que los comerciales suelen ser de 3 a 5 años.

- Indexación: Históricamente, los ajustes de los arrendamientos se basaban en la inflación (IPC) o en el crecimiento de los salarios (RIPTE), pero el gobierno modifica con frecuencia las normas de indexación.

- Derechos del inquilino y desahucio: La protección de los inquilinos es muy fuerte, por lo que los desahucios son difíciles y largos (a menudo más de un año).

- Depósitos de garantía: Normalmente, un mes de alquiler por año de contrato.

- Tendencias del mercado: Debido a la elevada inflación y a los controles de divisas, muchos contratos de arrendamiento se negocian en USD, aunque la normativa oficial suele exigir pagos en pesos argentinos. Esto ha dado lugar a acuerdos informales y a una estructuración creativa.

4. Chile:

El Leasing Inmobiliario en Chile

El leasing habitacional en Chile, también conocido como arriendo con opción de compra, es un mecanismo de financiamiento que permite a las personas acceder a una vivienda sin necesidad de un pago inicial significativo. En este modelo, una entidad financiera o arrendadora adquiere el inmueble y lo pone a disposición del arrendatario, quien paga cuotas mensuales que cubren el arriendo y una parte del valor de la vivienda, acumulándose en un fondo que puede utilizarse para ejercer la opción de compra al finalizar el contrato.

El proceso inicia con la selección de una vivienda, que puede ser nueva o usada. Luego, el arrendatario firma un contrato con la entidad financiera, estableciendo las condiciones del arriendo y la opción de compra. Al finalizar el plazo acordado, el arrendatario tiene tres opciones:

- Ejercer la opción de compra, pagando el valor residual pactado.

- Renovar el contrato de arriendo si aún no desea adquirir la propiedad.

- Devolver la vivienda sin ninguna obligación adicional.

Subsidio para Leasing Habitacional

El Gobierno de Chile ofrece un subsidio de leasing habitacional, destinado a reducir el monto de la cuota mensual, facilitando el acceso a la vivienda propia. Para acceder a este beneficio, es necesario:

- Tener una cuenta de ahorro para la vivienda.

- Cumplir con un límite de ingresos máximos establecidos.

- Contar con un contrato de arrendamiento con promesa de compraventa, regulado por la Ley N.º 19.281.

Los precios máximos de las viviendas que pueden optar al subsidio varían según la ubicación:

- 2.000 UF en zonas de renovación urbana, conservación histórica o desarrollo prioritario.

- 1.200 UF en regiones como Aysén, Magallanes, Palena, Chiloé, Isla de Pascua y Juan Fernández.

- 1.000 UF en el resto del país.

Características

- Marco legal: Los arrendamientos se rigen por el Código Civil y, para los inmuebles comerciales, por el Código de Comercio.

- Plazos de arrendamiento: Normalmente de 3 a 10 años para las propiedades comerciales, y los arrendamientos residenciales suelen durar de 1 a 3 años.

- Indexación: Los ajustes suelen estar vinculados a la inflación (IPC – Índice de Precios al Consumidor).

- Derechos de los inquilinos y desahucio: Chile cuenta con leyes de desahucio relativamente favorables a los propietarios, que permiten el desalojo en un plazo de 3 a 6 meses en caso de incumplimiento.

- Depósitos de garantía: Normalmente un mes de alquiler, aunque es más alto para propiedades comerciales.

- Tendencias del mercado: El mercado de oficinas se está adaptando a las tendencias del trabajo híbrido, mientras que el arrendamiento logístico e industrial se mantiene fuerte, sobre todo en Santiago y Valparaíso.

Resumen comparativo

¿Conviene retener o vender una propiedad al final de un contrato de leasing? Te recomiendo leer “Análisis de Retención y Venta en Bienes Raíces Comerciales”. En este artículo, exploramos cómo determinar el mejor momento para vender un activo inmobiliario y qué factores considerar para maximizar la rentabilidad de una inversión inmobiliaria Análisis de Retención y Venta en Bienes Raíces Comerciales

¿Cómo Comprar una Propiedad con Leasing Inmobiliario en Latinoamérica?

El leasing inmobiliario es una alternativa de financiamiento disponible en varios países de Latinoamérica, incluyendo México, Colombia, Argentina y Chile. Permite acceder a una propiedad sin la necesidad de un gran desembolso inicial, ofreciendo la opción de compra al finalizar el contrato. A continuación, te explicamos el proceso paso a paso:

- Identificar la Propiedad

El primer paso es seleccionar la propiedad que deseas adquirir. Es fundamental realizar una investigación sobre su ubicación, estado de conservación, valor de mercado y viabilidad legal. En algunos países, existen restricciones sobre qué tipos de inmuebles pueden ser adquiridos mediante leasing, por lo que es recomendable validar esta información con una entidad financiera.

- Buscar un Proveedor de Leasing Inmobiliario

Debes contactar a una institución financiera, banco o empresa especializada en leasing inmobiliario, ya que estas entidades adquieren la propiedad y la arriendan con opción de compra. En países como Chile y Colombia, algunos programas gubernamentales ofrecen subsidios o incentivos para el leasing habitacional.

Es recomendable comparar términos, tasas de interés, plazos y requisitos antes de elegir la mejor opción para tu situación financiera.

- Negociar los Términos del Contrato de Leasing

Una vez seleccionado el proveedor, se establecen las condiciones del contrato, que incluyen:

- Plazo del contrato, que varía entre 5 y 25 años, dependiendo del país y la entidad financiera.

- Cuotas de arrendamiento, que pueden ajustarse según inflación u otros índices.

- Valor residual, que es el monto que deberá pagarse al final del contrato para ejercer la compra.

- Obligaciones del arrendatario, como el mantenimiento de la propiedad y el pago de impuestos.

- Realizar el Pago Inicial

Dependiendo del país y la institución financiera, algunos contratos pueden requerir un pago inicial o una garantía antes de tomar posesión del inmueble. Este monto puede incluir la primera cuota de arrendamiento y un depósito de seguridad.

- Tomar Posesión de la Propiedad

Una vez firmado el contrato y realizado el pago inicial, puedes habitar o utilizar la propiedad bajo las condiciones del arrendamiento financiero. Aunque el inmueble sigue siendo legalmente propiedad del proveedor de leasing, el arrendatario tiene pleno derecho de uso y goce durante la vigencia del contrato.

- Pagar las Cuotas de Arrendamiento

Durante la duración del contrato, el arrendatario debe pagar las cuotas acordadas, que pueden ser mensuales, trimestrales o anuales, dependiendo de los términos establecidos. En algunos países, como Chile, es posible acceder a subsidios gubernamentales para reducir el monto de la cuota mensual.

- Ejercer la Opción de Compra

Al finalizar el plazo del contrato, el arrendatario tiene la opción de:

- Comprar la propiedad pagando el valor residual pactado.

- Renovar el contrato de arrendamiento, si el proveedor ofrece esta posibilidad.

- Devolver la propiedad sin ninguna obligación adicional.

Si se ejerce la opción de compra, la entidad financiera transfiere la titularidad del inmueble, convirtiendo al arrendatario en el propietario oficial.

Ventajas del Leasing Inmobiliario como Alternativa de Inversión

El leasing inmobiliario es una opción atractiva tanto para inversionistas como para arrendatarios, ya que ofrece diversas ventajas:

- Acceso a financiamiento sin un gran desembolso inicial: Permite financiar hasta el 100% del valor del inmueble en algunos países, evitando la necesidad de créditos hipotecarios tradicionales.

- Mayor rentabilidad: Los pagos del arrendamiento suelen ser superiores a una hipoteca, lo que puede generar un flujo de ingresos atractivo para inversionistas.

- Flexibilidad en plazos y condiciones: Se pueden negociar términos adaptados a las necesidades del arrendatario, incluyendo opciones de renovación y compra.

- Mantenimiento y reparaciones: En la mayoría de los casos, el arrendatario es responsable del mantenimiento del inmueble, reduciendo costos para el inversionista.

- Beneficios fiscales: Dependiendo del país, el leasing puede ofrecer ventajas fiscales como la deducción de los pagos de arrendamiento y la amortización acelerada del inmueble.

Si te interesa conocer más sobre el mercado inmobiliario en Latinoamérica y cómo se desarrolla en la región, te invitamos a seguir nuestra serie “Explorando Mercados Inmobiliarios en América Latina”. En nuestro artículo sobre Colombia, analizamos las oportunidades de inversión, regulaciones y tendencias de este mercado emergente. Consulta el artículo aquí: Explorando Mercados Inmobiliarios en América Latina: Caso ColombiaNo olvides seguirnos para conocer nuestros próximos análisis sobre otros mercados de la región.

Conclusiones

El leasing inmobiliario se ha consolidado en Latinoamérica como una alternativa flexible y accesible para la adquisición de bienes raíces, permitiendo a empresas e individuos acceder a propiedades sin necesidad de un gran desembolso inicial. Aunque cada país presenta diferencias en regulación, financiamiento y beneficios fiscales, la esencia del modelo es la misma: ofrecer uso y goce del inmueble con la posibilidad de compra al finalizar el contrato. Con ventajas como mayor liquidez, opciones de financiamiento y beneficios fiscales, y considerando factores clave como el valor residual, obligaciones contractuales y subsidios disponibles, el leasing inmobiliario representa una herramienta estratégica tanto para inversionistas como para arrendatarios que buscan optimizar su acceso a la propiedad sin comprometer su estabilidad financiera.

")